El Real Decreto Ley 35/2020 introduce nuevas exoneraciones para ERTES de los sectores de turismo, comercio y hostelería. En este artículo te contamos en qué consisten y qué empresas pueden aplicar las bonificaciones.

¿En qué consisten las nuevas exoneraciones para ERTES de turismo, comercio y hostelería?

Según el artículo 7 de la norma, las empresas podrán aplicar una exoneración en los seguros sociales de los meses dediciembre y enero, que variará según su plantilla:

Empresas con menos de 50 trabajadores: 85%

Empresas con más de 50 trabajadores: 75%

A efectos para medir la plantilla, se tendrán en cuenta los trabajadores en alta a 29 de febrero de 2020.

Se podrá aplicar para los trabajadores afectados por el ERTE que ya hayan reiniciado su actividad y para aquellos que continúen en suspensión.

Si se trata de trabajadores reincorporados a su puesto, se podrá aplicar exoneraciones para el mes de diciembre.

A los trabajadores en suspensión, les corresponderá exoneración en los seguros del mes de diciembre y enero.

No obstante, las empresas que se acojan a ella deberán cumplir las mismas normas de aplicación, control, efectos, salvaguarda del empleo, etc, que dichos ERTES.

Esto implica que las empresas que se beneficien de las exoneraciones verán ampliado su compromiso de mantenimiento de empleo durante 6 meses más.

¿Qué empresas podrán acogerse a las nuevas exoneraciones para ERTES de turismo, comercio y hostelería?

Se podrán acoger las empresa con ERTES de fuerza mayor basados en el artículo 22 del RD Ley 8/2020, que se hayan prorrogado automáticamente hasta el 31 de enero de 2021, cuya actividad se encuentre entre los siguientes CNAE-09:

4634. Comercio al por mayor de bebidas.

5610. Restaurantes y puestos de comidas.

5630. Establecimientos de bebidas.

9104. Actividades de los jardines botánicos, parques zoológicos y reservas naturales.

9200. Actividades de juegos de azar y apuestas

Se considerará que el código CNAE-09 en el que se clasifique la actividad de la empresa será el utilizado para las liquidaciones de cuotas presentadas en septiembre de 2020.

¿Cómo aplicar las exoneraciones para los ERTES de turismo, comercio y hostelería? Clave de inactividad y declaración responsable

Para aplicar las exoneraciones habrá que comunicar, al igual que ocurre con el resto de ERTES tras el Real Decreto Ley 30/2020 deberá identificarse esta situación para los trabajadores en Seguridad Social.

Según el Boletín RED 21/2020, habrá que presentar declaración responsable con el código 069, dentro de la opción «Causa de la peculiaridad» respecto cada código de cuenta de cotización.

La fecha a indicar será desde el primer día del mes en que corresponda bonificación hasta el último día de mes o del ERTE, si finaliza antes.

Las claves de inactividad para identificar a los trabajadores variarán según su situación:

Trabajadores en suspensión: D4.

Trabajadores en reducción de jornada: D5.

Si tras estar en el ERTE vuelven a trabajar (actividad total): D6.

Si tras estar en el ERTE vuelven a su actividad de forma parcial: D7.

En el caso de que tengan volver al ERTE de nuevo en suspensión: D8.

Si tienen que volver al ERTE de nuevo con reducción de jornada: D9.

Cuando se trate de jornada parcial (D5, D7 y D9), se tendrá que anotar el coeficiente a tiempo parcial (CTP).

Si decides finalizar el ERTE definitivamente, tendrás que comunicarlo mediante la declaración responsable: 063.

Como los seguros sociales de diciembre se liquidan en enero, seguramente tarden varios días en estar activas, como ya ha ocurrido en ocasiones anteriores.

Más artículos de nuestro blog que te pueden interesar:

Se ha publicado en el BOE el Real Decreto Ley 35/2020 que incluye nuevas medidas para ayudar a las empresas. Te contamos cómo solicitar la moratoria o reducción del alquiler de tu local de empresa y qué requisitos debes cumplir.

¿En qué consiste la nueva medida sobre los arrendamientos de locales?

Esta medida se ha reclamado por las asociaciones de empresarios desde hace meses, ya que el pago del alquiler mensual está siendo una carga imposible de afrontar para muchos autónomos, que ven su negocio cerrado o con ventas bajo mínimos desde hace meses.

La norma contempla una reducción temporal de la renta o una moratoria del pago. A continuación vemos todos los detalles.

¿Qué reducción del alquiler del local puedo solicitar?

Si no hubiera ya un acuerdo previo, según el artículo 1 del RD Ley, podrás solicitar unareducción del 50% de la rentadurante el tiempo que dure el estado de alarma (RD 926/2020), si tu arrendador es un gran tenedor.

Es decir, si se trata de una empresa pública o persona física o jurídica titular de más de 10 inmuebles urbanos o una superficie construida de más de 1.500 metros cuadrados. Estarían excluidos del cómputo de inmuebles los garajes y trasteros.

La reducción del alquiler podrá solicitarse durante el estado de alarma y adicionalmente, durante los 4 meses siguientes, tras el estado de alarma.

El estado de alarma comenzó el 25 de octubre y finalizaría el 9 de mayo, a no ser que es estableciese otra prórroga.

¿Qué moratoria del pago del alquiler del local podrías solicitar?

Si tu arrendador es un gran tenedor, otra alternativa sería solicitar una moratoria del pago del alquiler del local durante el período que dure el estado de alarma o sus prórrogas.

Igualmente se podrá extender hasta 4 mensualidades tras el estado de alarma.

Este aplazamiento no conllevará ningún tipo de penalización, ni intereses, a partir de la mensualidad que se deje de pagar.

El pago de las cantidades aplazadas se podrá realizar durante 2 años, a contar desde el fin de la moratoria, siempre dentro del plazo de vigencia del contrato de arrendamiento o sus prórrogas.

Para ello, se repartirán los importes aplazados de forma proporcional a lo largo del período.

No se incluirán en la moratoria los gastos derivados de los servicios de mantenimiento o de otro tipo, que se hayan incluido en el contrato de alquiler y que debas abonar.

No estarían obligados a aplicar estas medidas los arrendadores que se encuentren en concurso de acreedores.

O, si como consecuencia de aplicar las medidas, pudieran encontrarse en probabilidad de insolvencia. Tendrían que poder acreditarlo.

¿Qué requisitos debo cumplir para solicitar la moratoria o reducción del alquiler del local?

Según el artículo 3, podrán solicitar estas medidas las empresas que cumplan estos requisitos:

Requisitos para los autónomos:

Haber estado afiliado y en situación de alta el 25 de octubre (fecha de declaración del estado de alarma).

Que tu actividad haya quedado suspendida por el RD 926/2020 (estado de alarma) o por órdenes de las Autoridades competentes.

Si tu actividad no se ha visto directamente suspendida por el estado de alarma, acreditar una reducción de la facturación de al menos un 75% en el mes anterior al que se solicita la moratoria o reducción.

Para ello, se comparará tu facturación con la media mensual del mismo trimestre en el año anterior.

Requisitos para las Pymes:

No superar los límites del artículo 257.1 de la Ley de Sociedades de Capital.

Si reúnes durante 2 ejercicios consecutivos, dos de las siguientes circunstancias no podrías acceder:

Tener más de 50 trabajadores, que las partidas de activo no superen más de 4 millones de € o que el importe neto de tu cifra anual de negocios no supere los 8 millones.

Que tu actividad haya quedado suspendida por el estado de alarma u otras órdenes de la Autoridad competente.

Si tu actividad no está suspendida, al igual que los autónomos, podrás acreditar una reducción del 75% de la facturación.

Las personas que se beneficien de alguna de estas medidas sin reunir los requisitos serán responsables de los daños y perjuicios que causen y los gastos generados.

¿Cómo puedo solicitar una moratoria o reducción del alquiler del local?

Para solicitar la moratoria o reducción del alquiler, tendrás que formalizar una solicitud a tu arrendador a partir del 24 de diciembre, fecha de entrada en vigor de la norma.

Además, deberás acreditar que reúnes los requisitos que veíamos anteriormente:

En el caso de sufrir una reducción de facturación, tendrás que aportar una declaración responsable donde conste la reducción en relación a la facturación media trimestral.

El arrendador podrá solicitarte que le muestres los libros contables para justificarlo.

Si está motivado por una suspensión de actividad, se acreditará mediante un certificado de AEAT o de la entidad competente que haya autorizado las medidas.

El arrendador tendrá un plazo de 7 días hábiles para comunicarte su decisión.

La medida aceptada por el arrendador se aplicará a partir de la siguiente mensualidad.

En el caso de que no te haya contestado en plazo, se aplicaría la medida que hayas solicitado.

¿Puedo solicitar un aplazamiento del pago del local si mi arrendador no es un gran tenedor?

Siempre que cumplas los requisitos que hemos visto y no hayas pactado un aplazamiento o rebaja ya, podrás solicitar a tu arrendador un aplazamiento temporal y extraordinario del pago de la renta antes del 31 de enero.

También sería posible disponer de la fianza entregada como pago total o parcial de alguna de las mensualidades.

Si dispones de la fianza para el pago, más adelante tendrás que reponer ese importe en el plazo que reste de la vigencia del contrato o como máximo antes de 1 año.

Esperamos que este artículo sea de ayuda. Si quieres compartir tu experiencia, puedes dejarnos un comentario más abajo. ¡Mucho ánimo!

Estas son algunas de las últimas noticias de nuestro blog, que también te pueden interesar:

Tras el Real Decreto Ley 30/2020 hay cambios en el procedimiento para finalizar la prestación de un trabajador. Te contamos cómo tramitar la baja de un ERTE en el SEPE a partir de octubre.

En este artículo veremos también cómo realizar la comunicación previa de la baja de las prestaciones al SEPE que exige el RD Ley.

Cómo tramitar la baja de un trabajador del ERTE en el SEPE

La normativa traslada a la empresa la obligación de gestionar las prestaciones del ERTE por el trabajador y por tanto, también es imprescindible indicar la desafectación del ERTE cuando proceda.

En el artículo 8 de la citada norma se indica que «las empresas que desafecten a alguna o todas las personas trabajadoras, deberán comunicar a la Entidad Gestora la baja en la prestación de quienes dejen de estar afectadas por las medidas de suspensión o reducción con carácter previo a su efectividad«.

Las empresas que decidan renunciar con carácter total y definitivo al expediente de regulación temporal de empleo deberán igualmente efectuar este trámite.

Anteriormente, para esta gestión se utilizaba el famoso Excel naranja, que por indicaciones del SEPE dejó de utilizarse tras el RD Ley 30/2020.

A partir de octubre, para indicar la baja en las prestaciones por desempleo al SEPE se utilizará exclusivamente el fichero XML indicando los periodos de actividad e inactividad.

En su página web puedes descargar un asistente para generar el fichero XML o utilizar el asistente para la generación del XML que encontrarás dentro de Certific@2. En cada envío se podrán anexar hasta 10 ficheros XML.

En el XML tendrás que indicar los datos de la empresa por Código de Cuenta de Cotización e incluir al trabajador o trabajadores que vayas a desafectar.

Tendrás que indicar las fechas en la parte superior y en el calendario, marcar los días de suspensión con una X o indicar el número de horas no trabajadas en el caso de una reducción (en las casillas blancas del calendario). Los días de descanso se marcarán con una D.

Recuerda que en el caso de reducción, habría que calcular y marcar los Días de Actividad Equivalente. Por ejemplo, si una empresa va a finalizar el ERTE a partir del día 15 de diciembre, los DAE se pondrían hasta el día 15.

Según indicaciones del SEPE, el fichero XML se enviará antes del día 20, a mes vencido.

No obstante, se puede enviar a finales del mismo mes en que proceda la desafectación de forma excepcional.

Ocasionalmente también se podrán enviar 2 ficheros XML relativos al mismo mes para corregir alguna situación.

Si hubiese algún error anterior, desde el SEPE indican que lo mejor notificarlo a través de RedSARA, para que quede constancia de ese registro.

Importante si vas a finalizar definitivamente el ERTE: Además de enviar el fichero XML y notificar la baja previa (como veremos más adelante) tendrás que notificar el fin de las medidas aplicadas a la Autoridad Laboral y cambiar las claves de inactividad en Seguridad Social.

¿Dónde tengo que enviar los ficheros XML? ¿Cómo se comunican los periodos de actividad o inactividad?

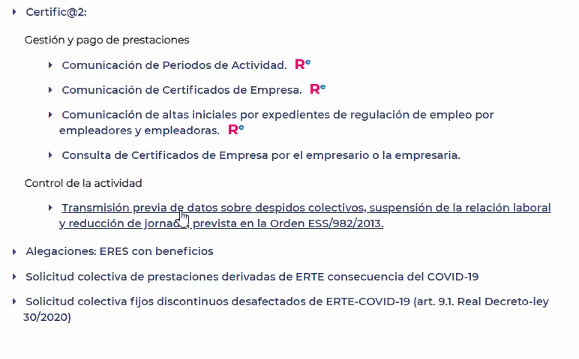

Los ficheros XML de los ERTES los tienes que enviar al SEPE a través de Certific@2, en su sede electrónica.

Recientemente, el SEPE ha modificado su sede electrónica para facilitar los trámites de los ERTES. A continuación te indicamos cómo tendrías que enviar los ficheros XML.

Haz clic en empresas y a continuación, accede al apartado de «Protección de desempleo».

Dentro de esta sección, encontrarás el enlace a la «Comunicación de Periodos de Actividad«. Para realizar esta gestión necesitarás certificado digital.

Una vez dentro, podrás seleccionar el fichero XML que hayas creado con su generador o utilizar el asistente para crear un nuevo XML.

Tras remitirlo, habrá un control de formato en tiempo real que te avisará en caso de que no se pueda procesar correctamente sobre el tipo de error.

¿Cómo hace mi empresa la transmisión previa al SEPE para la baja del ERTE que exige el Real Decreto Ley 30/2020?

El artículo 8 del Real Decreto Ley 30/2020 especifica expresamente que la empresa deberá comunicar previamente a la «Entidad gestora» la baja de la prestación para los trabajadores que dejen de estar afectados por una suspensión o reducción.

La entidad gestora en este caso es el SEPE. Si bien, este trámite es requerido a raíz de la Orden ESS/982/2013, para que Inspección pueda conocer todos los detalles sobre las jornadas de trabajo dentro del ERTE.

Para dar cumplimiento a la transmisión previa de la baja del ERTE al SEPE habría que utilizar la opción «Transmisión previa de datos sobre despidos colectivos, suspensión de la relación laboral y reducción de jornada, prevista en la Orden ESS/982/2013», que encontrarás dentro de Certific@2, en la sede electrónica.

Estas son las indicaciones que están ofreciendo desde el SEPE para darle solución a la transmisión previa de la baja del ERTE.

Para acceder, debes dirigirte a la sección empresas y a continuación, hacer clic en «protección por desempleo». Una vez dentro, encontrarás el enlace para la transmisión previa de los datos del ERTE. Necesitarás Certificado Digital para este trámite.

Esta gestión te va a permitir tener un registro de haber realizado la comunicación previa de cara a Inspección.

Esperamos que esta información sea de ayuda. En nuestro blog podrás encontrar más artículos para realizar los trámites de los ERTES y las gestiones con TGSS.

No mantener el empleo tras el ERTE implicará devolver todo lo bonificado. Este es el rotundo mensaje que ha adelantado la Dirección General de Trabajo a los medios de comunicación.

Como ya comentamos en anteriores artículos sobre la aplicación de los ERTES, todas las empresas que hayan realizado un ERTE desde marzo y se hayan beneficiado de exoneraciones en los seguros sociales estarán obligadas a la salvaguarda del empleo durante 6 meses.

Según establece la Disposición Adicional Sexta del Real Decreto Ley 8/2020, «estarán sujetas al compromiso de mantener el empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad, entendiendo por tal la reincorporación al trabajo efectivo de personas afectadas por el expediente, aun cuando esta sea parcial o solo afecte a parte de la plantilla».

No mantener el empleo por 6 meses obligará a devolver todas las exoneraciones

Sobre este tema siempre ha habido cierta polémica puesto que la citada Disposición fijaba la devolución de la «totalidad del importe de las cotizaciones de cuyo pago resultaron exoneradas» pero no especificaba si se trataba solamente de los beneficios aplicados sobre el trabajador despedido.

Ahora la Dirección General de Trabajo aclara que, en caso de incumplir la salvaguarda de empleo de los afectados por el ERTE, la empresa tendrá que devolver las bonificaciones de toda la plantilla que haya estado en suspensión o reducción, no sólo las del empleado despedido.

En base a esto, las empresas que sean penalizadas deberían reintegrar todos los beneficios que hayan disfrutado en los seguros sociales, junto al recargo e intereses de demora.

El criterio, que se recoge en una nota informativa de la Inspección de Trabajo, se ha filtrado a través de los medios de comunicación. Por el momento no se ha realizado ninguna publicación oficial.

El sector laboralista, que lleva meses esperando una aclaración vinculante de Trabajo que solucione la controversia, han expresado su preocupación, puesto que esta interpretación podría vulnerar el principio de proporcionalidad.

Estaremos pendientes en las próximas semanas para ofreceros más información sobre el criterio en nuestro blog, en caso de que se difunda.

¿Cuándo comienzan a contar los 6 meses de mantenimiento de empleo?

Existen 3 posibilidades, según la fecha de inicio del ERTE:

ERTES que comenzaron desde el estado de alarma de marzo, según el RD Ley 18/2020

Según la Disposición Adicional Sexta, el plazo de 6 meses comenzará a contar «desde la fecha de reanudación de la actividad» tras aplicar el ERTE.

Se entenderá como reanudación la reincorporación al trabajo efectivo de las personas incluidas en el ERTE, «aun cuando sea parcial o solo afecte a parte de la plantilla». Por tanto, comenzaría a contar desde que se comenzó a desafectar trabajadores.

Sobre este aspecto también existen dudas, puesto que Inspección ha ofrecido mensajes contradictorios en ponencias.

Algunos inspectores afirman que el plazo cuenta desde la reincorporación del primer trabajador para toda la platilla y otros, que lo tendrán en cuenta para cada trabajador de forma individual.

Igualmente, existe polémica sobre qué se considera reincorporación a la actividad, ya que desde Inspección han comentado que no considerarán «reanudación de la actividad» a los trabajos preparatorios para abrir el negocio.

ERTES que comenzaron a partir del 27 de junio, según el RD Ley 24/2020

Para los ERTES que se iniciaron a partir del RD Ley 24/2020 y los ERTE ETOP que se hayan beneficiado de exoneraciones desde esa fecha, el plazo de 6 meses de mantenimiento de empleo comenzará a contar desde ese mismo día 27 de junio, fecha de entraba en vigor de la norma.

ERTES que se prorrogan con exoneraciones, según el RD Ley 30/2020

Si tu empresa continúa beneficiándose de exoneraciones por el ERTE, según el RD Ley 30/2020, estará comprometida a un periodo adicional de 6 meses de salvaguarda de empleo, que empezaría a contar desde el fin de los primeros 6 meses.

¿En qué casos no se considera incumplido el mantenimiento de empleo del ERTE?

La norma especifica las situaciones en las que se entenderá que no se incumple el mantenimiento de empleo, a continuación las enumeramos:

Despido declarado procedente.

Dimisión del trabajador.

Muerte, jubilación, incapacidad permanente o gran invalidez.

Fin del llamamiento de las personas con contrato fijo discontinuo, cuando se trate de una interrupción, no un despido.

Contratos temporales que se extingan por expiración del tiempo convenido, realización de la obra o servicio o cuando no puede realizarse de forma inmediata la actividad para la que fue contratado.

Las excedencias, al no estar expresamente recogidas en el texto, sí afectarían al cómputo del mantenimiento de empleo. Por lo que no se recomienda aplicarlas si existe la obligación de salvaguarda de empleo.

Esperamos que este artículo sea de ayuda. ¿Te gustaría hacer alguna aportación o resolver alguna duda? Déjanos un comentario más abajo. ¡Gracias!

Estas son algunas de las últimas noticias de nuestro blog:

Compartimos con vosotros esta estupenda noticia: Firmafy ha recibido el premio de primer finalista de los premios AJE 2020.

Firmafyes la aplicación para la firma electrónica que hemos desarrollado en Grupo2000 para ayudar a digitalizar los procesos en las empresas mediante la firma online de todo tipo de documentos, desde el móvil o el ordenador.

Nuestro CEO, Fran Cortés, recogió este premio ayer en la gala de entrega de la Asociación de Jóvenes Empresarios de Granada.

Queremos dar las gracias a AJE y al jurado por este premio y felicitar al resto de nominados y galardonados.

Nuestro equipo vive este premio con ilusión. Es un impulso para seguir trabajando y dar lo mejor de nosotros mismos. Es verdad que no trabajamos a diario pensando en recibir ningún premio, pero conseguirlo nos ha dado mucha alegría.

La tarde de ayer fue especial, ya que estábamos nominados también a los premios Pyme del Año de la Cámara de Comercio de Granada.

Queremos dedicárselo a todas las personas y empresas que se están viendo afectadas por el Covid-19, sabemos que son momentos difíciles. Les deseamos una pronta recuperación y les mandamos mucho ánimo.

Y no podemos terminar este artículo sin darte las gracias, a ti, que nos sigues y confías en Grupo2000 y Firmafy todos los días. Gracias