por Ángela M. Labrador | Jun 12, 2017 | blog, empresas, fiscal, impuestos, IVA, SII

Recientemente se publicó un Real Decreto para facilitar la adaptación de los sujetos pasivos al nuevo sistema de gestión de IVA, llamado Suministro Inmediato de Información. Esta norma permitía que las empresas pudieran retrasar su transición dándose de baja en REDEME hasta el 15 de junio. Te avisamos que esta semana finaliza el plazo, estamos ante los últimos días para darte de baja en REDEME si no quieres entrar en SII.

El Real Decreto 529/2017, de 26 de mayo, por el que se modifica el Reglamento del Impuesto sobre el Valor Añadido aprobado por el Real Decreto 1624/1992, de 29 de diciembre, recoge la posibilidad de que los sujetos pasivos inscritos en el registro de devolución mensual puedan solicitar la baja voluntaria en el mismo, siempre que se realice hasta el día 15 de junio de 2017. Esta acción tendrá efectos para el 1 de julio de 2017, fecha de entrada en vigor de SII.

Este cambio introducido ha sido necesario porque muchas de las empresas todavía no están preparadas para asumir la transición al nuevo sistema y atender las nuevas exigencias para la liquidación del IVA.

Y dado que, la baja o renuncia a REDEME debía haberse presentado en diciembre de 2016, han abierto un nuevo plazo para que las empresas que no estén obligadas puedan darse de baja.

Recordamos que los sujetos obligados a incorporarse en julio al nuevo sistema de liquidación de IVA son:

- Los contribuyentes inscritos en REDEME (Registro de devolución mensual de IVA).

- Las grandes empresas (con facturación superior a 6 millones de euros).

- Los grupos de IVA.

Todos los contribuyentes que deben presentar la autoliquidación del IVA de forma mensual deberán incorporarse obligatoriamente a SII.

Así mismo, en el citado Real Decreto se especifica que los contribuyentes acogidos al Régimen simplificado no podrán optar en 2017 a la aplicación de SII, podrán incorporarse en 2018 si desean trabajar con el nuevo sistema telemático de gestión del IVA.

Plazos de incorporación a SII o Suministro Inmediato de Información.

La entrada del nuevo sistema de gestión y liquidación del IVA es inminente. SII comenzará a funcionar el 1 de junio de 2017. Afectará a 62.000 empresas, suponiendo alrededor del 80% sobre el total de facturación emitido a nivel nacional.

¿Quieres saber más sobre SII? Entonces te interesa leer los siguientes artículos:

Las 4 claves del nuevo sistema de liquidación de IVA.

Modelos para declarar impuestos que desaparecen con la entrada de SII.

Fuente: BOE.

por Ángela M. Labrador | May 16, 2017 | blog, empresas, fiscal, impuestos, IVA, noticias, SII

Quedan ya muy poquitos meses para comenzar a trabajar a través del nuevo sistema para la liquidación del IVA mensual, llamado Suministro Inmediato de Información del IVA, más conocido como SII. Con la entrada de SII, hay modelos para declarar impuestos que desaparecen. Lo vemos todo a continuación.

SII o Suministro Inmediato de información es el nuevo sistema de Hacienda a través del que los usuarios deberán llevar los libros obligatorios de IVA. Este nuevo sistema es íntegramente online y permitirá que se envíen las facturas casi en tiempo real, ya que se reduce el plazo a 4 días.

Hacemos un poco de memoria y recordamos que el año pasado se publicó el Real Decreto 596/2016, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, que ya introducía el nuevo funcionamiento de esta liquidación, así como diferentes novedades para adaptar el sistema a éste.

El fin de este nueva aplicación es luchar contra el fraude fiscal, ya que permitirá que se crucen los datos de las empresas y se contrasten.

Los sujetos obligados a utilizar SII deberán llevar los siguientes libros de IVA:

- Libro de facturas emitidas.

- Libro de facturas recibidas.

- Libro de operaciones intracomunitarias.

- Libro de bienes de inversión.

Modelos para declarar impuestos que desaparecen con la entrada de SII

Con el nuevo sistema hay varios modelos que ya no tendrás que enviar, puesto que desaparecen. Los vemos a continuación:

- Modelo 347. Declaración anual de operaciones con terceros.

- Modelo 340. Declaración informativa de operaciones incluidas en los libros registro.

- Modelo 390. Declaración Resumen Anual.

Con SII, este tipo de gestiones no tienen sentido, ya que AEAT dispondrá de todos los datos de facturación de tu empresa. El lado positivo es que te evitarás todo el papeleo y trámites que implican.

¿Cuándo entra en vigor SII?

Quedan apenas unos meses para que los inscritos en REDEME, grandes empresas y grupos de IVA, que son los sujetos obligados en principio a usar este sistema, comiencen a utilizarlo. A partir del 1 de julio de 2017 tendrán que hacer todas las gestiones relativas a sus facturas e impuestos relacionados a través de SII.

Como AEAT precisa en su sistema los registros correspondientes al primer semestre, para poder tener todos los datos iniciales, los usuarios tendrán que enviar los registros relativos a dicho periodo antes del 1 de enero de 2018.

Estaremos atentos, para contarte todos los detalles y novedades de este nuevo sistema.

También te pueden interesar los siguientes artículos de nuestro blog:

Las 4 claves de SII, el nuevo sistema de gestión del IVA.

FUNDAE actualiza el crédito disponible de tu empresa para Formación Programada 2017.

Nueva jurisprudencia del registro de la jornada que reduce las obligaciones de las empresas.

Fuente: AEAT.

por Ángela M. Labrador | Abr 26, 2017 | blog, empresas, fiscal, impuestos

El ya conocido como SII, Suministro Inmediato de Información, es un sistema de gestión del IVA que transmitirá a la Agencia Tributaria de forma electrónica e inmediata la información de las facturas. Estas son las 4 claves de SII, nuevo sistema de gestión de IVA

Este sistema será obligatorio a partir del 1 de julio de 2017 para todos aquellos sujetos que liquiden el IVA mensualmente.

En el periodo comprendido entre el 1 de Julio y el 31 de Diciembre de 2017, estarán obligados a remitir los registros de facturación correspondientes al primer semestre de 2017:

- LOS CONTRIBUYENTES INSCRITOS EN EL REDEME (Registro de Devolución Mensual del IVA)

- LAS GRANDES EMPRESAS (facturación superior a 6 millones de €)

- LOS GRUPOS DE IVA

Los sujetos pasivos acogidos al SII están obligados a llevar, a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los registros de facturación, los siguientes Libros Registro:

- Libro registro de facturas expedidas.

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

- Libro registro de determinadas operaciones intracomunitarias.

Para ello, deben remitir a la AEAT los detalles sobre su facturación, con cuya información se irán configurando casi en tiempo real los distintos Libros Registro. El envío de esta información se realizará por vía electrónica, en mensajes XML.

La estructura de este envío tendrá la información del titular de cada libro registro, la información del ejercicio y período en el que se registran dichas operaciones. A esta estructura común,le acompañará un bloque con el contenido de las facturas.

Para todo ello contamos con diferentes plazos:

Facturas expedidas:

- 4 días naturales desde la expedición de la factura

- 8 dias naturales para facturas expedidas por el destinatario o por un tercero

- No obstante, deberá realizarse antes del día 16 del mes siguiente

Facturas recibidas

- 4 días naturales desde la fecha en que se produzca el registro contable de la factura, y siempre antes del día 16 del mes siguiente

Operaciones intracomunitarias

- 4 días naturales, desde el momento de la recepción de los bienes

Información sobre bienes de inversión

– Dentro del plazo de presentación del último periodo de liquidación del año (hasta el 30 de enero).

(Tener en cuenta que en el cómputo del plazo de cuatro u ocho días naturales a que se refieren los apartados anteriores, se excluirán los sábados, los domingos y los declarados festivos nacionales)

por Ángela M. Labrador | Abr 4, 2017 | blog, empresas, fiscal, Graduados Sociales, impuestos, IRPF, noticias

Hoy, día 5 de abril, arranca la campaña de la renta 2016, que este año se presenta con estas novedades que te contamos a continuación:

Calendario para realizar la declaración de la renta 2016:

El plazo se inicia el 5 de abril y finaliza el 30 de junio de 2017. Desde el 11 de mayo podrás presentar la declaración en las oficinas de Hacienda.

Recordar que el plazo máximo para presentar el borrador y declaración anual con resultado a ingresar mediante domiciliación en cuenta bancaria finaliza el 26 de junio.

Novedades para la campaña de la renta 2016:

Si vas a realizar la renta este año debes saber que nos encontramos ante una novedad importante, el conocido programa Padre desaparece, dando lugar a una nueva vía para hacer tu declaración: el servicio Renta Web.

Otro dato a destacar es que, en esta campaña, todos los contribuyentes vamos a poder obtener el borrador de la declaración de la renta, que se generará incluso para todos aquellos que antes estaban excluidos porque sus rentas procedían de actividades económicas.

Por ello, la confección de la declaración por vía telemática, que ya realizaban los autónomos, ahora se amplía al resto de usuarios.

Este año también se introduce una nueva opción, que es la posibilidad de rectificar la autoliquidación. En el caso de que hayas cometido algún error en tu declaración, puedes activar la casilla 127. Por ejemplo, si has olvidado incluir una deducción que te beneficiaba y posteriormente te das cuenta, puedes solicitarlo. Tendrás que acompañar la documentación que justifique la petición y realizar el cambio dentro del plazo (antes del 30 de junio).

Importante: en relación a los ingresos obtenidos por la devolución de los bancos por las cláusulas suelo, según indicó Hacienda, no se añadirán a la base imponible del IRPF, y tampoco los intereses de la indemnización. Pero avisan que si el contribuyente se benefició en su día de una deducción por vivienda habitual o deducciones autonómicas por las cantidades recibidas, perderá esta ventaja y deberá incluir esas cuantías en la declaración (casillas 524 y 526).

¿En qué consiste el servicio Renta Web?

Este nuevo servicio de AEAT está ubicado en la sede electrónica de Hacienda, desde donde se podrá tramitar el borrador o, directamente, gestionar tu declaración de la renta. Mediante este sistema, se pretende que el contribuyente pueda realizar estos trámites de forma más ágil y clara.

En Renta Web no será necesario descargar los documentos con la información fiscal. Otra de las ventajas que presenta es que, desde la sede electrónica, podremos comparar cuál es la opción que más nos interesa para presentar la declaración, si de forma individual o conjunta.

Se puede acceder a Renta Web desde todos los dispositivos electrónicos, también tabletas y móviles.

¿Cómo puedo realizar mi declaración de la renta 2016?

Para realizar la declaración de forma telemática y acceder al nuevo servicio de Renta Web deberás disponer de un certificado o DNI electrónico, Cl@vePIN y tu número de referencia de la declaración.

Si deseas obtener el número de referencia de tu borrador, puedes obtenerlo por internet o llamando al teléfono 901 12 12 24.

El borrador se puede obtener a través de la web de AEAT, o recibirse por correo ordinario en el domicilio, y deberá confirmarse o rectificarse, en su caso.

La confirmación del borrador por vía electrónica se puede hacer a través de internet, del servicios Renta Web, o en los teléfonos 901 200 345 ó 91 535 68 13. En este número también te atenderán si precisas modificar tu declaración hasta el día 30 de junio.

Así mismo, la renta se puede presentar de forma presencial, mediante la campaña presencial de confección de declaraciones mediante cita previa, en las oficinas de la Agencia Tributaria.

¿Quién está obligado a realizar la declaración de la renta?

Todos los contribuyentes, excepto los que hayan percibido rentas de rendimientos del trabajo iguales o inferiores a 22.000 euros anuales, siempre que procedan de un solo pagador. En el caso de que haya varios pagadores, tendrán que declarar aquellos cuya suma del segundo trabajo y posteriores por orden de cuantía no superen los 1.500 euros.

Tampoco tendrán que hacer la declaración aquellos que solamente hayan percibido prestaciones pasivas (pensiones, prestaciones de planes de pensiones, seguros colectivos, mutualidades, etc..)

Fuente: AEAT.

por Ángela M. Labrador | Feb 10, 2017 | ayudas familias, fiscal, impuestos, laboral, noticias

Hoy se ha publicado en el Boletín Oficial del Estado la Orden HFP/105/2017, de 6 de febrero, norma en la que se aprueban los nuevos modelos para regularizar la ayuda de IRPF para familias numerosas o con personas con discapacidad a su cargo o «Cheque Familia».

A continuación te ampliamos información sobre el uso de los nuevos modelos, explicamos cómo solicitar la ayuda y te resumimos los datos más importantes que debes saber sobre ésta:

¿En qué consiste la ayuda en el IRPF para familias numerosas o con personas con discapacidad a su cargo?

Como ya te contamos en nuestro blog, esta ayuda, que se establece en el artículo 81 bis de la Ley 35/2006, de 28 de noviembre, se trata de una minoración en la cuota diferencial del Impuesto sobre la Renta de las Personas Físicas hasta en 1.200 euros anuales por familia numerosa o por cada ascendiente o descendiente con discapacidad a tu cargo.

Esta ayuda se puede deducir en el IRPF de forma completa o solicitar por adelantado, esta última opción prorratearía los 1.200 €, así que percibirías 100 € mensuales.

En los casos en que se trate de una familia numerosa de categoría especial, esta deducción se podrá incrementar en un 100%.

También podrán aplicar la minoración contribuyentes que perciban prestaciones contributivas y asistenciales del sistema de protección de desempleo, pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado, u otros contribuyentes que perciban prestaciones similares.

Esta ayuda es acumulable, por ejemplo, si en la misma familia se dan dos circunstancias de las que dan derecho a la ayuda, la misma persona podría aplicar ambas.

Puedes ampliar información sobre los requisitos necesarios para acceder a esta ayuda, también conocida como «Cheque Familia», aquí.

Para solicitar la ayuda deberás presentar el modelo 143 para la solicitud de pago anticipado antes del 31 de marzo. Se deberá presentar una solicitud por cada deducción que te corresponda.

Una vez presentado, no es necesario seguir solicitándolo todos los años, ya que se seguirá aplicando la elección que hayas presentado. Solamente deberás presentarlo si deseas cambiar la modalidad en que lo prefieres recibir, deducido en el IRPF o adelantado. En estos casos, solo podrás presentar la solicitud para la modificación durante el mes de enero de cada ejercicio.

El Cheque Familiar lo podrás solicitar de forma presencial en la Delegación de Hacienda, de forma electrónica a través de la Sede Electrónica de AEAT (necesitarás DNI electrónico o Certificado Digital) o a través del teléfono 901 200 345.

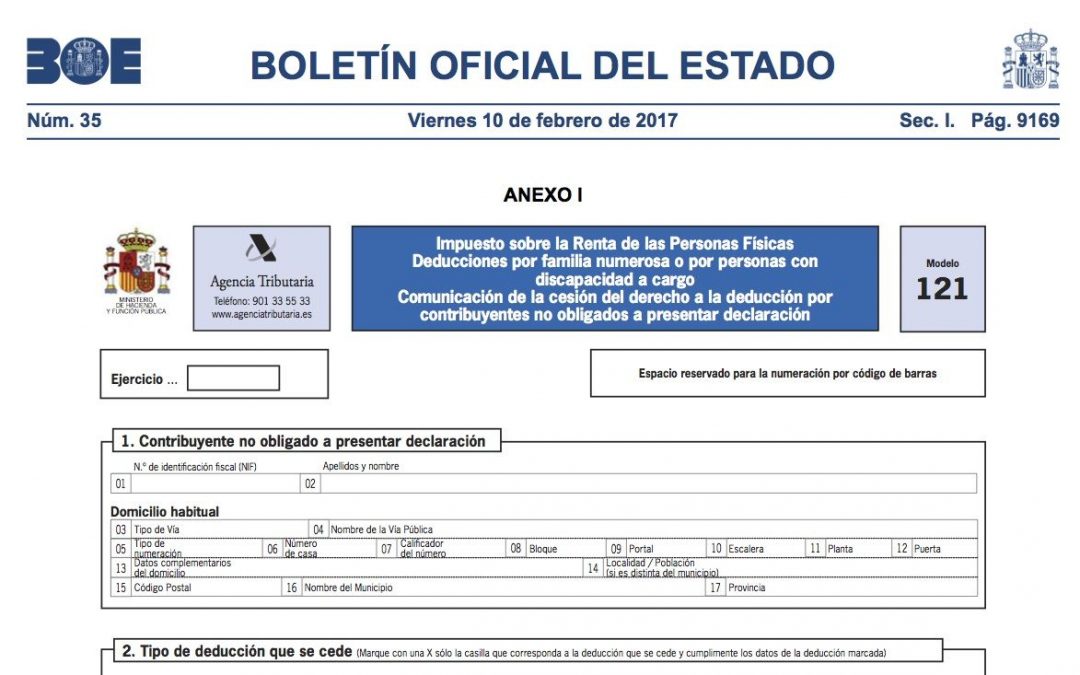

¿Cómo son los nuevos modelos para regularizar la ayuda en IRPF para familias numerosas o con personas con discapacidad a su cargo?

En la Orden se han publicado dos nuevos modelos:

- Modelo 121 «Impuesto sobre la Renta de las Personas Físicas Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación de la cesión del derecho a la deducción por los contribuyentes no obligados a prestar declaración.»

Recordamos que cuando dos o más contribuyentes tienen derecho a la aplicación de la ayuda para las familias en IRPF respecto de un mismo descendiente, ascendiente o familia numerosa, el importe se prorrateará entre ellos por partes iguales. Este derecho a la deducción también se puede ceder y que lo aplique uno de ellos solamente.

¿Pero qué ocurre si la persona que lo cede o «cedente» no está obligada a declarar? Para estos casos precisamente se ha aprobado el nuevo modelo 121, para que los contribuyentes no obligados a declarar puedan ceder la deducción al otro miembro de la familia que sí lo hace, y éste se pueda aplicar la deducción.

Para poder utilizar este modelo no se deberá haber optado por la percepción anticipada de la deducción mediante una solicitud colectiva previamente.

- Modelo 122 «Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa, por personas con discapacidad a cargo o por cada ascendiente con dos hijos separado legalmente o sin vínculo matrimonial. Regularización del derecho a la deducción por contribuyentes no obligados a presentar declaración».

Este modelo se ha publicado en relación al anterior, para regularizar la situación de las deducciones de esta ayuda obtenidas indebidamente por las personas no obligadas a declarar.

Las personas que hayan percibido el importe del abono anticipado de forma indebida tendrán que regularizar su situación en la declaración de IRPF del ejercicio en que se haya percibido el abono indebido.

Recordamos que para la presentación de ambos modelos los ascendientes o descendientes con discapacidad que se relacionen en ellos deberán disponer de número de identificación fiscal.

Aunque los dos modelos entran en vigor ya, se aplicarán para el ejercicio correspondiente al período impositivo 2016.

Fuente: BOE.

En nuestra web podrás encontrar más información interesante para las familias:

Abierto el plazo para solicitar el Cheque Familiar.

Cambios en la ayuda para las familias.

Requisitos de la bonificación para autónomos por conciliación de la vida profesional y familiar.

¿Cuál es la mejor modalidad para contratar a mi hijo o familiar?

El Plan Prepara aumenta la ayuda para personas con responsabilidades familiares.