por Ángela M. Labrador | Abr 3, 2014 | blog, contrato de formación, contratos bonificados

Ya hemos hablado anteriormente de las novedades que ha introducido en la gestión del contrato de formación y aprendizaje la Orden ESS/2518/2013.

Hoy nos centraremos en una de ellas, que recoge el artículo 9. Se trata de la obligación, por parte de la empresa, de identificar expresamente en la contabilidad de la empresa los costes de la formación teórica del contrato de formación y aprendizaje, objeto de la bonificación.

En este artículo os vamos a explicar con ejemplos cómo se debería reflejar de forma contable la formación del contrato de formación.

Se pueden dar dos supuestos diferentes, que la empresa tenga derecho a la reducción de las cuotas de la Seguridad Social, que es lo habitual, o que no pueda aplicar la reducción.

Os recomendamos revisar, con carácter previo a concertar el contrato, que la empresa cumple los requisitos para poder beneficiarse de la reducción del 100% de los Seguros Sociales.

Para nuestro ejemplo vamos a utilizar un salario bruto del 75% sobre el Salario Mínimo Interprofesional de 2015 (648,60 euros).

El salario sería 486,45 euros. A este salario habría que añadirle pagas y complementos, pero para simplificar el ejemplo, vamos a utilizar esta cantidad.

Los conceptos que vamos a tener que reflejar en nuestra contabilidad serán los siguientes:

- Salario bruto: 486,45 €.

- Seguridad Social: 97,96 €. De los cuales, 79,96 € corresponderían a S.Social de la empresa, y 18 € de S.S del trabajador. (Esta cantidad normalmente se bonifica al 100%).

- IRPF: 9,68 € para nuestro supuesto.

- Costes de la formación teórica: 215 € (Si es el 2º o 3er año de contrato, este coste será de 130 €).

| 486,45 € (640) Sueldos y salarios |

(465) Remuneraciones pendientes 458,77 € |

| 79,96 € (642) Seguridad Social |

(475) IRPF 9,68 € |

|

(476) Org. S. Social Acreed. 97,96 € |

| 215 € (649) Otros Gastos Sociales |

(410) Centro de Formación Grupo 2000 215 € |

| 215 € (410) Centro de formación Grupo 2000 |

(572) Banco 215 € |

| 215 € (471) Seguridad Social (Devolución) |

(740) Bonificación y reducciones 312,96 € |

| 97,96 € (476) Org. S. Social Acreed. |

|

| 215 € (572) Banco |

(471) Seg. Social (Devolución) 215 € |

| 486,45 € (640) Sueldos y salarios |

(465) Remuneraciones pendientes 458,77 € |

| 79,96 € (642) Seguridad Social |

(475) IRPF 9,68 € |

|

(476) Org. S.S. Acreed. 97,96 € |

| 215 € (649) Otros gastos sociales |

(410) Centro de formación Grupo 2000 215 € |

| 215 € (410) Centro de formación Grupo 2000 |

(572) Banco 215 € |

| 117,04 € (471) Seg. Social (Devolución) |

(740) Bonificaciones y reducciones S.S. 215 € |

| 97,96 € (476) Org. S.S. Acreed. |

|

| 117,04 € (572) Banco |

(471) Seg. Social (Devolución) 117,04 € |

Para cualquier consulta, o caso especial, estamos a vuestra disposición en el teléfono 958 806 760, o en nuestro chat online.

por Ángela M. Labrador | Mar 26, 2014 | altas contratos, blog, contratos bonificados

¿Cómo calcular la plantilla media de una empresa? Uno de los requisitos que exige algunos de los contratos indefinidos bonificados es mantener el nivel de empleo en la empresa. En referencia al cálculo y revisión de la plantilla, hay que atenerse de la norma:

- El contrato indefinido debe suponer un incremento del nivel de empleo y nivel de empleo total de la empresa.

Para calcular el incremento, se tomará como referencia el promedio diario de trabajadores durante los 30 días previos al contrato.

- Hay que mantener el nivel de empleo indefinido, y total durante 36 meses. Se comprobará el cumplimiento de esta exigencia cada 12 meses, utilizando el promedio del mes que proceda examinar la plantilla.

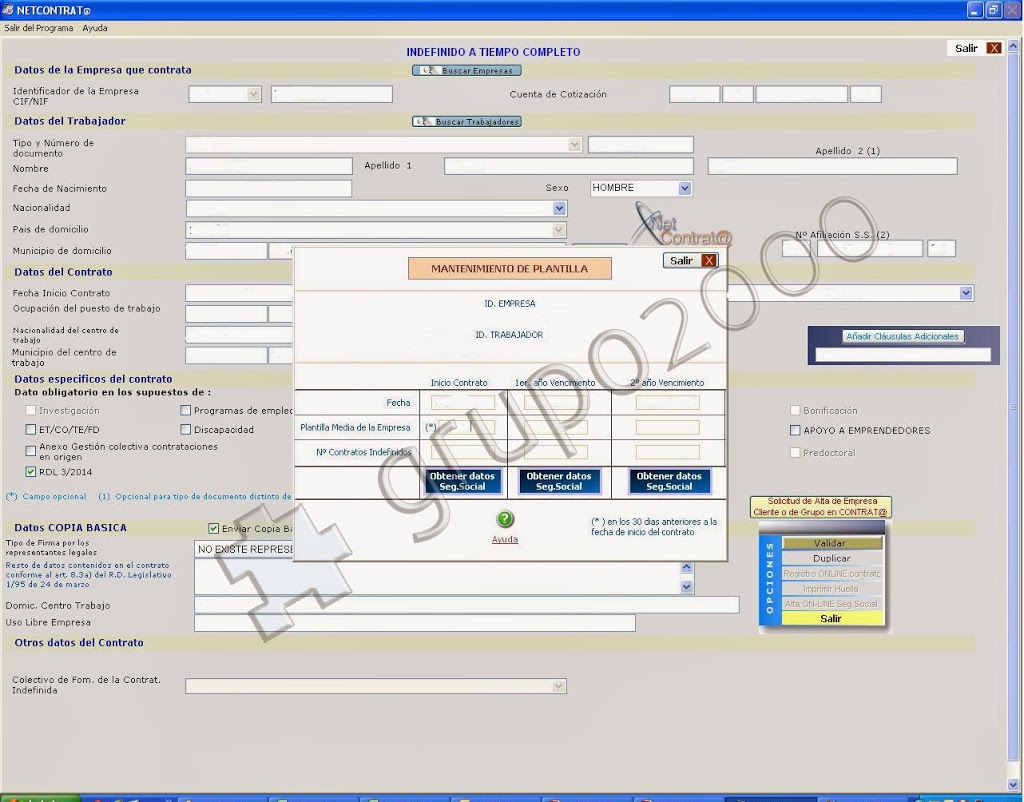

Para poder llevar control riguroso del cumplimiento de estas exigencias, Netcontrat@ ha habilitado una nueva herramienta muy útil, que permite calcular y hacer un seguimiento de las plantillas de las empresas que realicen estos contratos indefinidos.

A continuación, os explicamos los pasos para obtener la plantilla media y su seguimiento:

Paso 1:

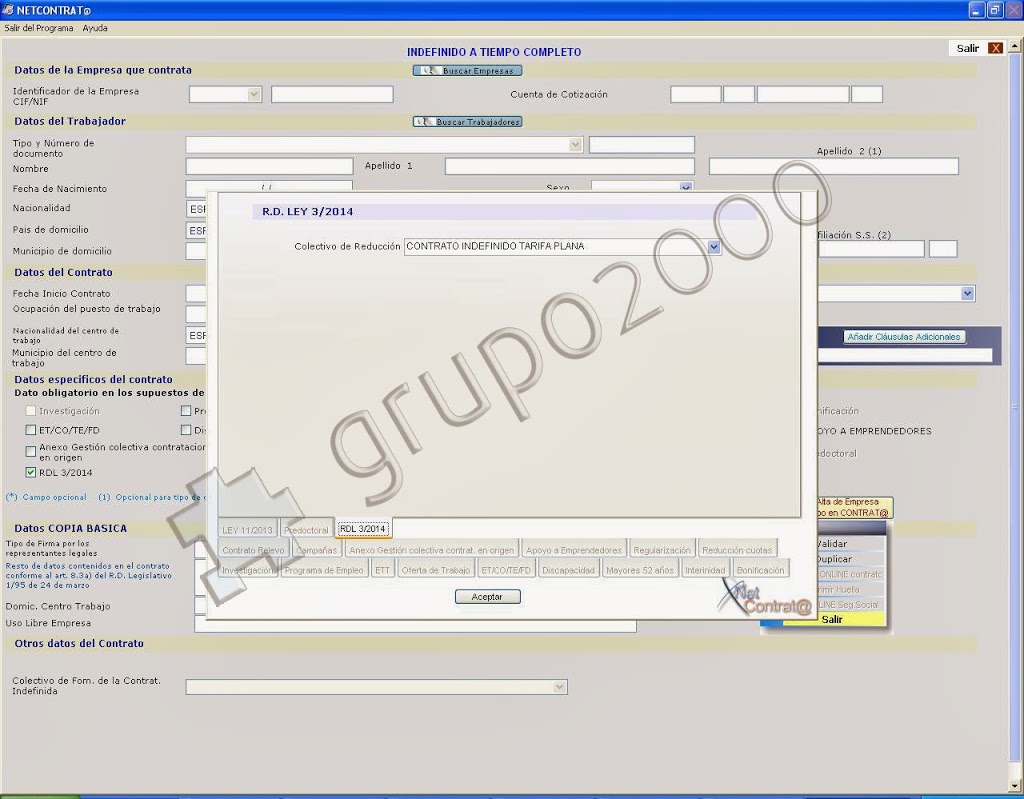

Tras seleccionar los modelos 100, 200 y 300. Se indicará que es «Contrato indefinido con tarifa plana» RDL 3/2014.

Paso 2:

Una vez validado el contrato, se abrirá una ventana que debes rellenar, y servirá para llevar el control sobre el nivel o mantenimiento de la plantilla.

- Completaremos los datos de la columna de «Inicio de contrato», donde se indicará:

- La plantilla media de la empresa en el momento de contratar.

- Nº de contratos indefinidos vigentes.

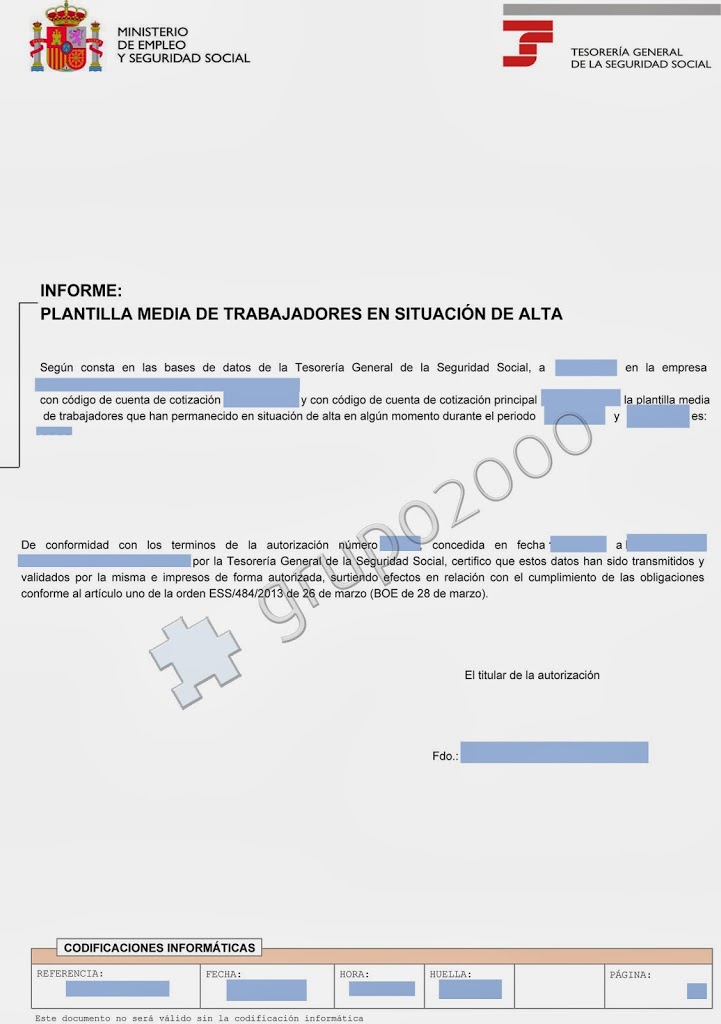

- Para poder obtener esta información, haremos «clic» en «Obtener datos Seg. Social», que nos pondrá en contacto directamente con el Sistema RED para que nos genere un informe. Éste nos indicará la plantilla media para ese periodo:

OJO: Si la empresa tiene más de un Código de Cuenta de Cotización, se deberá hacer la suma de todos los CCC.

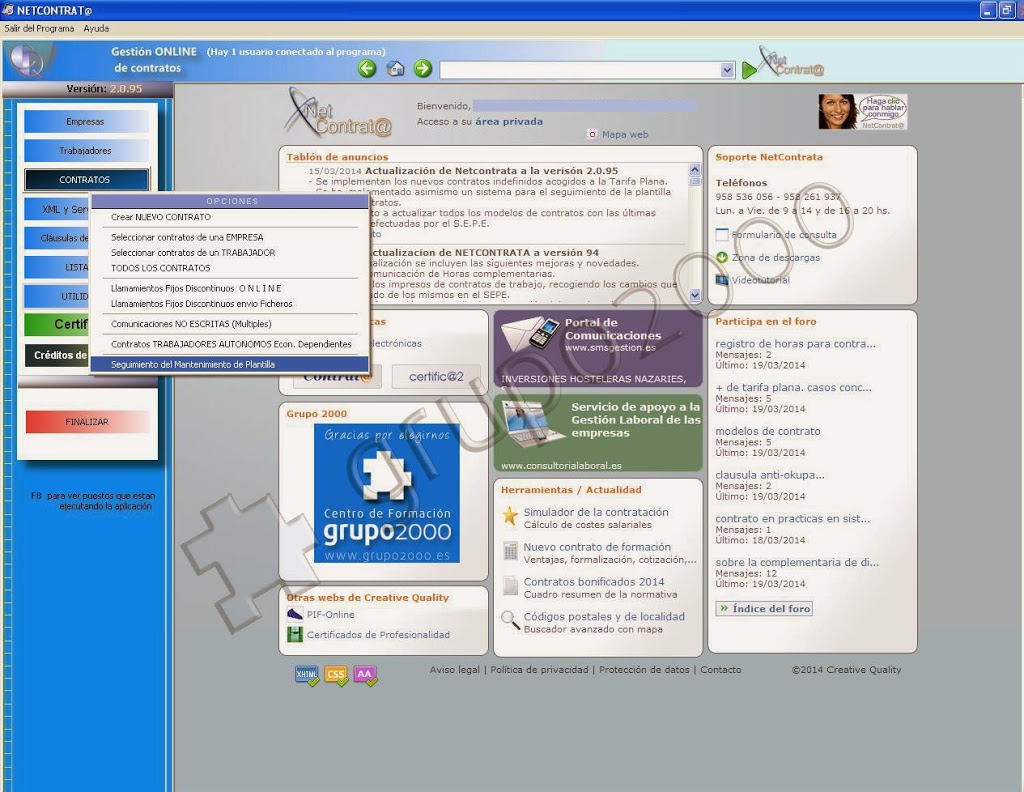

Otra opción para llegar a la pantalla de solicitar el informe, es pinchando desde la pantalla con todos los contratos, el botón de «Seguimiento de plantilla».

Paso 3:

Tras obtener el informe, registra el contrato.

Netcontrata incluye otra nueva función muy interesante, te avisará con 45 días de antelación a la finalización del primer y segundo año de contrato, para que revises el nivel de la plantilla de la empresa.

Este formulario lo podrás encontrar en la Opción de contratos: «Seguimiento del mantenimiento de plantilla».

El informe que te genera, te permitirá llevar un seguimiento y realizar las acciones oportunas para poder mantener el nivel de empleo que exige el RD Ley 3/2014. Para cualquier consulta, estamos a tu disposición en el teléfono 958 806 760, y en nuestro chat online.

por Ángela M. Labrador | Mar 13, 2014 | altas contratos, blog, contrato de formación, contratos, contratos indefinidos, contratos indefinidos bonificados

Tras la publicación del RD Ley 3/2014, de 28 de febrero, de medidas urgentes para el fomento del empleo y la contratación indefinida, que introduce el contrato indefinido con tarifa plana de 100 euros, sois muchos los que estáis barajando qué tipo de contrato utilizar para contratar.

Por ello, hemos elaborado la siguiente tabla comparativa, para que podáis ver las características principales y si se adapta a las necesidades de vuestra empresa.

Lo comparamos con el contrato bonificado que tiene más ventajas actualmente, el contrato de formación:

| CARACTERÍSTICAS |

FORMACIÓN |

INDEFINIDO |

| REQUISITOS TRABAJADOR |

Edad entre 16 y 29 años.Inscrito como demandante de empleo.No tener formación oficial relacionada. |

No hay requisito de edad.

No es aplicable para trabajadores despedidos por la empresa, con contrato indefinido, o de empresas del grupo, por despido colectivo o improcedente tras el 26/02/14. |

| REQUISITOS EMPRESA |

No tener deuda con la S. Social o Hacienda.No haber sido sancionada. |

Mantener el contrato durante 36 meses.Mantener el nivel de empleo de la plantilla durante 36 meses.No tener deuda con S. Social o Hacienda.No haber despedido de forma colectiva o improcedente tras el 25/02/2014.No haber sido sancionada. |

| REDUCCIÓN CUOTAS S. SOCIAL |

Reducción del 100%.Paga 0 € en Seguros Sociales durante toda la vigencia del contrato, la reducción se aplica a todos los conceptos. |

Reducción aproximada del 50% durante 24 meses.A los 100 € de tarifa plana, que corresponden a las contingencias comunes, hay que sumar: contingencias profesionales, formación, desempleo, FOGASA, y cotización por horas extraordinarias (si es a tiempo parcial). |

| CARÁCTER CONTRATO |

Temporal |

Indefinido |

| JORNADA |

Completa, de la cuál trabajan 30 horas, y 10 horas serían para formación. |

Completa o parcial. |

| DURACIÓN |

1 año, prorrogable hasta un máximo de 3. |

Hay que mantenerlo durante 3 años. |

| FORMACIÓN |

Si, bonificada al 100%, puede ser presencial o a distancia. |

No. |

| OBLIGACIÓN DEVOLVER BONIFICACIONES POR DESPIDO |

No. |

Si, si se despide antes de los 3 años, o se incumple alguno de los requisitos. |

| OBLIGACIÓN DEVOLVER BONIFICACIONES POR DISMINUIR LA PLANTILLA TOTAL |

No. |

Si, cada 12 meses se controlará que se mantiene la plantilla total e indefinida, si no es así, hay que devolver las cantidades. |

| SALARIO |

Según Convenio, o en su defecto % según el tiempo de trabajo efectivo sobre SMI. |

Según Convenio. |

| BONIFICACIONES ADICIONALES |

Bonificación por transformación en indefinido de 1.500 €, 1.800 € si es mujer, durante 3 años. |

La tarifa plana es incompatible con otros beneficios en la Seguridad Social que se refieran al mismo contrato. |

Esta comparativa la hemos confeccionado con información aplicable de carácter general, si tu caso tiene alguna peculiaridad, consulta en nuestro chat online o en el teléfono 958 806 760.

por Ángela M. Labrador | Mar 3, 2014 | contratos bonificados, contratos indefinidos

Ya habíamos adelantado información sobre la tarifa plana en nuestro artículo de la semana pasada «La letra pequeña de la tarifa plana de 100 euros en S. Social por contrato indefinido», pero tal como prometimos, tras la publicación el pasado sábado del Real Decreto Ley 3/2014, de 28 de febrero, de medidas urgentes para el fomento del empleo y la contratación indefinida, os contamos todos los detalles de esta nueva medida.

- Se aplicará a los nuevos contratos indefinidos que se realicen entre el 25 de febrero y el 31 de marzo de 2015.

- La reducción de las cotizaciones se producirá solo en las contingencias comunes durante 2 años, y este concepto oscilará entre los 50 y 100 euros, en función de si el contrato es a tiempo parcial o completo. Si la empresa tiene menos de 10 trabajadores, durante el tercer año pagará el 50% de la cuota de contingencias comunes.

- Mantener durante 3 años en plantilla a ese trabajador contratado.

- Mantener durante 3 años el nivel de empleo alcanzado, es decir, no realizar despidos.

- No tener deuda en la Seguridad Social, tanto en el alta, como durante el contrato. La falta de ingreso total o parcial, aunque sea una cuota, conllevará la pérdida automática de reducción.

- No haber realizado despidos improcedentes, o colectivos durante los 6 meses previos al contrato. Computarán los despidos realizados desde el 25 de febrero de 2014.

- No haber sido excluidos por infracción grave o muy grave.

- Estos contratos serán controlados y supervisados por la Inspección de Trabajo y la Tesorería General de la Seguridad Social.

- El incumplimiento de las condiciones conllevará el reintegro de las cantidades reducidas, con el recargo e interés de demora correspondiente en los casos citados en el punto 5.

- Podrá contratar cualquier empresa privada, independientemente de su tamaño. Aunque habrá que tener en cuenta las siguientes exenciones:

- Relaciones laborales de carácter especial, recogidas en el artículo 2 del Estatuto de los Trabajadores.

- Contrataciones a cónyuge, y familiares de hasta segundo grado de consanguinidad o afinidad del empresario o administradores de la empresa. Si podrá contratar el autónomo a sus hijos.

- La contratación realizada por administraciones públicas.

- Trabajadores despedidos por otras empresas del grupo de empresas en los 6 meses previos, con fecha posterior al 26 de febrero de 2014.

- No se podrá aplicar la reducción en la cotización por horas complementarias de los trabajadores a tiempo parcial.

- Trabajadores que hayan estado contratados de forma indefinida en la misma empresa durante los 6 meses previos, a contar desde el 26 de febrero de 2014.

- Esta ayuda será incompatible con cualquier otra sobre los seguros sociales de ese contrato.

- En cuanto a la aplicación de esta tarifa plana en la transformación de contratos temporales a indefinidos, mencionada por la Ministra de Empleo, hay que decir que la ley no especifica, ni hace referencia a dicha transformación. Hemos consultado con la Tesorería General de la Seguridad Social, y nos han aclarado que por el momento ellos no tienen constancia, y se van a ceñir al texto del BOE.

- La Ley se aplica con carácter retroactivo, desde el 25 de febrero de 2014.

La Tesorería General de la Seguridad Social nos informó que para beneficiarse de esta reducción, simplemente hay que dar de alta el contrato indefinido como habitualmente y el sistema permite la opción. En caso de error, tendrías que enviar un escrito dirigido a ellos, notificando que dicho contrato se va a acoger a la reducción del RD Ley 3/2014.

Para ampliar información sobre supuestos especiales, os recomendamos consultar el Real Decreto Ley 3/2014, de 28 de febrero.

por Ángela M. Labrador | Dic 16, 2013 | blog, contrato de formación, contratos bonificados

Cambio en la Base Reguladora para el cálculo de las prestaciones de la Seguridad Social del contrato de formación

El RD 1529/2013, de 8 de Noviembre, por el que se desarrolla el contrato de formación y se establecen las bases de la formación dual derogó el Artículo 16, del RD 488/1998, de 27 de Marzo. En dicho artículo se indicaba que, para determinar la Base Reguladora de las prestaciones de la Seguridad Social de un trabajador con contrato de formación, se tomaba como Base de Cotización el 75% de la Base Mínima de cotización correspondiente.

Tras esta derogación, la normativa vigente no regulaba de manera expresa cuál era la Base de Cotización, o cómo realizar el cálculo de la Base Reguladora de la Seguridad Social.

Por este motivo, el Sistema Red publicó en su Boletín nº 07/2013, de 30 de Octubre, una modificación que se implementará a partir de Diciembre sobre el cálculo de las prestaciones de la Seguridad Social.

A partir de ahora, la Base Reguladora para el cálculo de estas prestaciones del contrato de formación será el 100% de la Base Mínima de Cotización del Régimen General. Esta base será la que se tendrá que incluir en el campo del fichero FAN. (Hasta el 30 de Noviembre se estaba aplicando el 75%).

Os mostramos con un ejemplo cómo se realizará el cálculo a partir de ahora:

La Base Mínima diaría en el año 2013 es de 25,10 €.

La Base de Cotización del año 2013 se calcula: 25,10 € x 30 días = 753 €/mes.

Este cambio afectará a todos los cálculos que realicéis relativos a prestaciones de cualquier tipo de la Seguridad Social: baja por enfermedad, baja por maternidad, paternidad, etc.

Muy importante: los Seguros Sociales del mes de Noviembre ya deberán incluir la Base de Cotización con la nueva fórmula de cálculo.

Se están empezando a detectar los primeros errores, por eso os aconsejamos:

- Actualizar vuestro programa de nóminas. Esta gestión actualizará la Base de Cotización y evitará que se produzcan fallos al calcular las prestaciones.

- Comprobar en las casillas 601 y 611 del fichero de transmisión de datos que la cifra como base de cotización del 2013 sea de 753 euros ( 25,10 € de Base Mínima diaria ).

Si tenéis alguna consulta, podemos chatear online o hablar en el teléfono 958 806 760.

Fuente: Boletín 7/2013.

Más noticias de nuestro blog que pueden interesarte:

Estas son las claves para beneficiarte del nuevo cheque guardería

¿Ya puede el autónomo realizar formación bonificada?

¿Cómo es la cotización de las prácticas no laborales en 2019?

¿Cómo afecta a las nóminas la subida del SMI de 2019?