por Ángela M. Labrador | Jul 7, 2015 | blog, empresas, formación, Formación Programada, laboral

Realizar la contabilidad de las acciones formativas bonificadas que de los trabajadores de tu empresa cobra especial importancia tras la nueva normativa recogida en el Real Decreto Ley 4/2015, que reforma la formación para el empleo en el ámbito laboral.

El artículo 21 de esta norma modifica el texto de la Ley de Infracciones y Sanciones del Orden Social, introduciendo nuevas infracciones y sanciones en relación a la formación bonificada:

“Cinco. El apartado 6 del artículo 15 queda redactado como sigue:

f) No identificar en cuenta separada o epígrafe específico de su contabilidad todos los gastos de ejecución de las acciones formativas, así como las bonificaciones que se apliquen y la cofinanciación, en su caso, del Fondo Social Europeo u otras ayudas e iniciativas europeas, bajo la denominación de Formación profesional para el Empleo.”

En consecuencia, desde el 24 de marzo de 2014, no identificar en una cuenta separada las acciones formativas de Formación Programada por las Empresas (la antes llamada Formación Continua) puede derivar en una infracción grave en el materia de empleo, con sanciones de hasta 6.250 euros.

Por ello, hoy queremos mostrarte un ejemplo sobre cómo hacer la contabilidad de la Formación Programada con los asientos contables de un curso bonificado:

Se trataría de una empresa con menos de 6 trabajadores, que ha realizado un curso de 420 €, y dispone de dicho crédito.

- Cuando la empresa paga el curso:

420 € Otros gastos sociales (649) (57) Tesorería 420 €

El importe variará en función del coste de la formación.

- Bonificación en los seguros sociales:

420 € Organismo Seguridad Social Deudora (471) (74) Bonificaciones en seguros sociales 420 €

Debes tener en cuenta el límite máximo que puede bonificar la empresa ese año (no se podrá sobrepasar el crédito para formación que le corresponda a la empresa)

- Pago de seguros sociales:

Organismo Seguridad Social acreedora (476) (471) Organismos Seg. Social Deudora 420 € (57) Tesorería (importe líquido a ingresar TC1)

Muy importante: en este ejemplo no había co-financiación privada, porque la empresa ha sustituido el porcentaje que corresponde por el tamaño de su plantilla, por el tiempo en que su trabajador se va a formar en el puesto de trabajo. Por eso se puede aplicar la bonificación del 100%.

En el caso de que la empresa aporte la co-financiación privada: empresas de 6 trabajadores a 9 trabajadores, por ejemplo, le corresponde aportar un 5%. La bonificación no se aplicará por el 100%, si no por el 95%, costeando la empresa el 5% restante.

También os pueden interesar nuestros artículos:

Ojo al bonificar la formación programada, la Ley 30/2015 trae novedades.

¿En qué afecta el RDL 4/2015 a la actividad de las asesorías?

Cómo reflejar de forma contable la formación teórica del contrato de formación.

¿Puede el autónomo realizar formación continua?

Si tenéis alguna duda sobre éste u otros temas, os atendemos encantados en el teléfono 958 806 760.

por Ángela M. Labrador | Ene 5, 2015 | laboral

Nueva ayuda de exoneración de cuotas para supuestos de causa mayor

Hoy os queremos informar sobre una nueva ayuda para las empresas que se ven obligadas a cerrar. Esta ayuda consiste en una exoneración del pago de cuotas en los supuestos de fuerza mayor, destinada a favorecer el mantenimiento del empleo.

Esta ayuda se recoge en la Disposición adicional cuarta del Real Decreto Ley 16/2014, de 19 de diciembre, por el que se regula el Programa de Activación de Empleo.

- ¿Quién podrá solicitar esta ayuda de exoneración del pago de cuotas?

– Empresas que tras una causa de fuerza mayor derivada de acontecimientos catastróficos naturales, imprevisibles, o que supongan la destrucción total o parcial de las instalaciones del centro de trabajo (por ejemplo, un incendio o una inundación), que afecten a la continuidad laboral de los trabajadores.

– Debe acreditarse la situación de causa mayor mediante un informe de la Dirección Especial de la Dirección General de la Inspección de Trabajo.

– Deben justificar los daños sufridos y pérdidas, que implican la imposibilidad de continuar la actividad laboral.

– La empresa debe tener asegurados los bienes para realizar su actividad en casos de fuerza mayor.

– Compromiso de invertir, durante el tiempo de exoneración concedido, la inversión para restablecer la actividad.

– Comprometerse a mantener el empleo durante el año posterior a la finalización de la ayuda, al 100% de los trabajadores afectados por la suspensión de contrato o reducción de jornada (excluyendo los trabajadores recolocados en otros centros).

– La empresa debe hallarse al corriente de sus obligaciones con Seguridad Social y Hacienda.

- ¿Cómo funciona la ayuda de exoneración de cuotas?

– La Tesorería General de la Seguridad Social emitirá una resolución indicando el porcentaje de exoneración, teniendo en cuenta todas las circunstancias de la empresa, su repercusión en otras empresas y sus posibilidades en cuanto al mantenimiento y creación de empleo.

– La exoneración de cuotas empresariales a la Seguridad Social tendrá una duración máxima de 12 meses, a contar desde la resolución.

– Esta ayuda se podrá prorrogar otros 12 meses si la empresa acredite que sigue manteniendo los compromisos que hemos citado anteriormente.

– Sólo se aplicará la exoneración para solicitudes que se presenten desde el 21 de diciembre de 2014.

– La solicitud deberá presentarse antes del plazo de 3 meses, tras la causa de fuerza mayor.

- ¿Qué ocurre si la empresa incumple sus compromisos?

Si la empresa incumple el compromiso de mantenimiento de empleo o de inversión para recuperar la actividad deberán devolver todas las cotizaciones exoneradas, con el recargo y demora correspondientes.

En el caso de que en el plazo de exoneración se extinga algún contrato por fin del servicio, obra, o tiempo convenido, las empresas podrán seguir aplicando la exoneración por ese contrato por el tiempo restante hasta 12 meses, siempre que se suscriban con ese trabajador un contrato indefinido.

Para cualquier duda, estamos a vuestra disposición en el teléfono 958 806 760, o en nuestro chat online.

Fuente: BOE.

por Ángela M. Labrador | Nov 25, 2014 | laboral, nómina

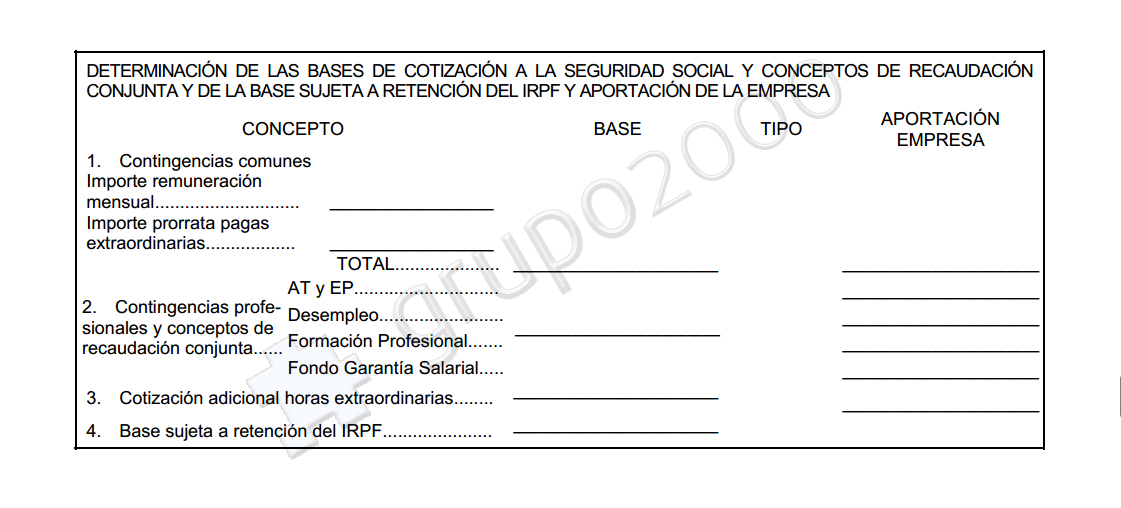

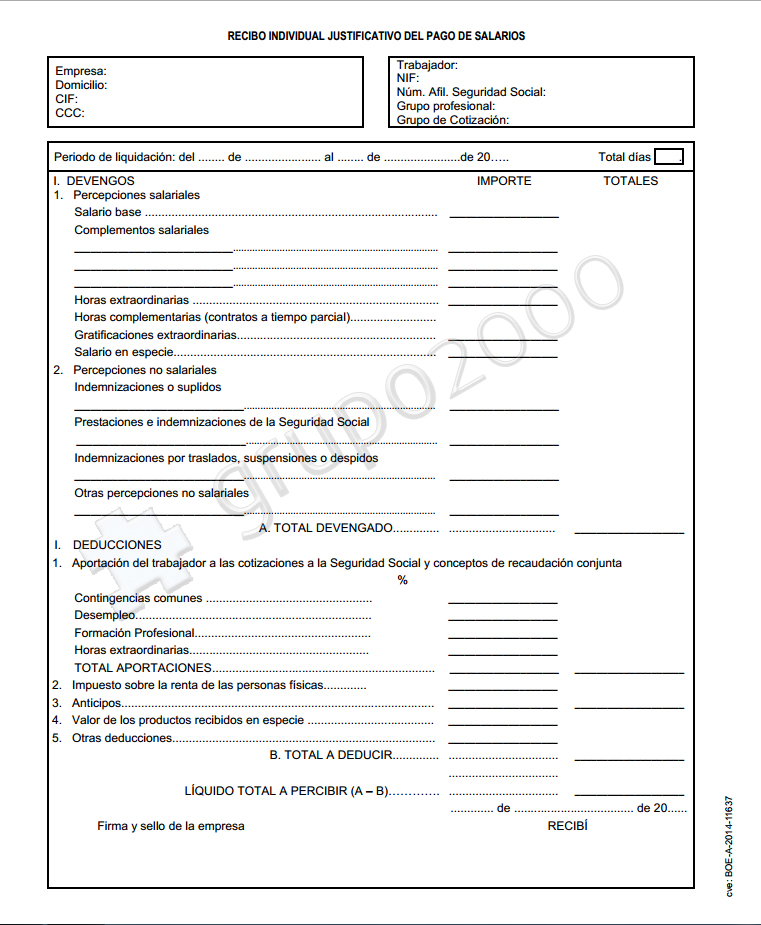

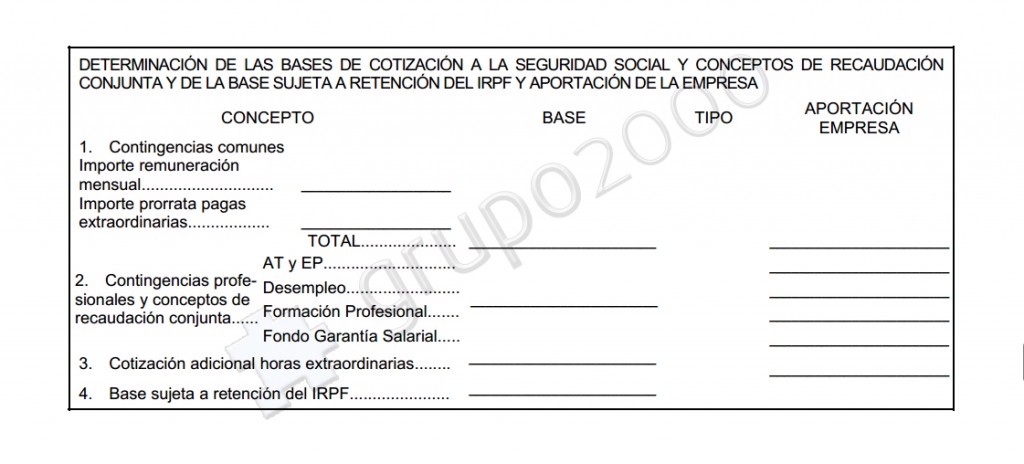

Publicado en el BOE el nuevo modelo oficial de nómina

El pasado 11 de noviembre se publicó en el BOE la Orden ESS/2098/2014, de 6 de noviembre, por la que se aprueba el modelo de recibo individual de salarios. Esta orden aprueba el nuevo modelo oficial de nóminas a aplicar desde este mes de noviembre, aunque las empresas tendrán un plazo de 6 meses para adaptarse a este nuevo modelo de recibo de salarios. Hasta el 12 de mayo de 2015.

¿Qué novedades trae esta nueva nómina?

Hasta ahora, en los recibos de salario sólo se incluía la base de cotización y el tipo de retención del trabajador. Con el nuevo modelo, se reflejarán todos los conceptos correspondientes a cotizar a la Seguridad Social. Estos importes vendrán desglosados, indicando también la aportación de la empresa.

A partir de ahora en tu nómina encontrarás el desglose de las cuantías a aportar por el empresario:

- Contingencias comunes: 23,6%

- Contingencias por desempleo en contratos fijos: 5,5%

- Contingencias por desempleo en contratos temporales: 6,7%

- Por formación profesional: 0,6%

- Fondo de Garantía Salarial: 0,2%

Descarga el nuevo modelo oficial de nóminas aquí.

Para cualquier consulta, estamos a tu disposición en el teléfono 958 806 760 o nuestro chat online.

Fuente: BOE.

por Ángela M. Labrador | Nov 12, 2014 | ayuda contratación, garantía juvenil, laboral

En el último boletín de noticias RED, publicado en octubre, se recogen las instrucciones para formalizar los contratos con los jóvenes beneficiarios del Sistema Nacional de Garantía Juvenil.

A continuación os indicamos todos los pasos a tener en cuenta para dar de alta un contrato específico para este colectivo:

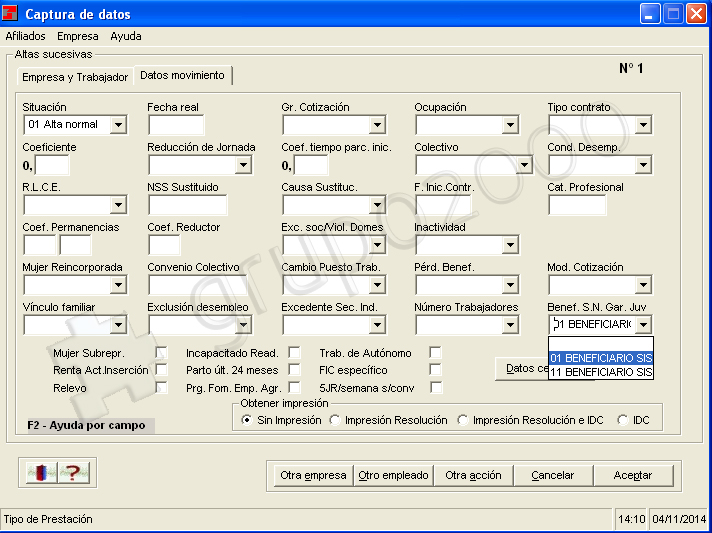

- Cómo indicar en el ámbito de afiliación la condición de beneficiario de Garantía Juvenil:

Paso 1:

Para dar de alta al trabajador, se realizará a través de un nuevo campo «Beneficiario Sistema Nacional de Garantía Juvenil», se deberá seleccionar en este campo el valor 01.

Este gesto no implica que se vayan a aplicar automáticamente las bonificaciones, o reducciones, en la cotización por contratar a este colectivo.

Paso 2:

Tras dar de alta el trabajador, Tesorería General de la Seguridad Social va a comprobar la inscripción del joven en el Fichero Nacional del Sistema de Garantía Juvenil (según indica el RD-Ley 8/2014).

Paso 3:

Una vez verificado por TGSS, sustituirán automáticamente el valor 01, por el código 11 «Beneficiario Sistema Nacional de Garantía Juvenil» acreditado.

En el caso de que el joven no esté inscrito, se eliminará automáticamente el valor 01, y no podrá aplicarse ninguna bonificación.

Todo este proceso de verificación tardará como máximo 48 horas.

- ¿En qué modelos de contrato se puede aplicar el código de la Garantía Juvenil?

Los modelos de contrato a aplicar para acceder a los beneficios de Garantía Juvenil variarán según el tipo de ayuda:

- Tarifa Joven (bonificación de 300 €): Modelos de contrato 150, 250, 350, 130, 230 y 330.

- Contratos de prácticas (bonificación 100% de Seguros Sociales): Modelos 420 y 520.

- Trabajadores a tiempo parcial (jornada pactada del 75%): Modelos 200, 300, 501 ó 502.

- Para otros contratos indefinidos, ya incentivados con otros beneficios no incluidos en el RD-Ley 8/2014: 100, 200 y 300.

Para los tres últimos casos, además de indicar el valor 11, habrá que cumplimentar los ya existentes para cada supuesto.

- ¿Qué sucede con los trabajadores de Garantía Juvenil que ya están dados de alta?

Hasta octubre se podían dar de alta contratos de Garantía Juvenil, aunque no estuvieran habilitadas las opciones necesarias, dirigiendo un escrito para informar de esta condición.

Si este es tu caso, debes saber que, para todos los contratos dados de alta desde el 5 de Julio de 2014, se estableció un plazo extraordinario para la anotación del nuevo campo, que finalizó el 31 de octubre. Si no has realizado este cambio en los datos del trabajador, deberás ponerte en contacto con TGSS.

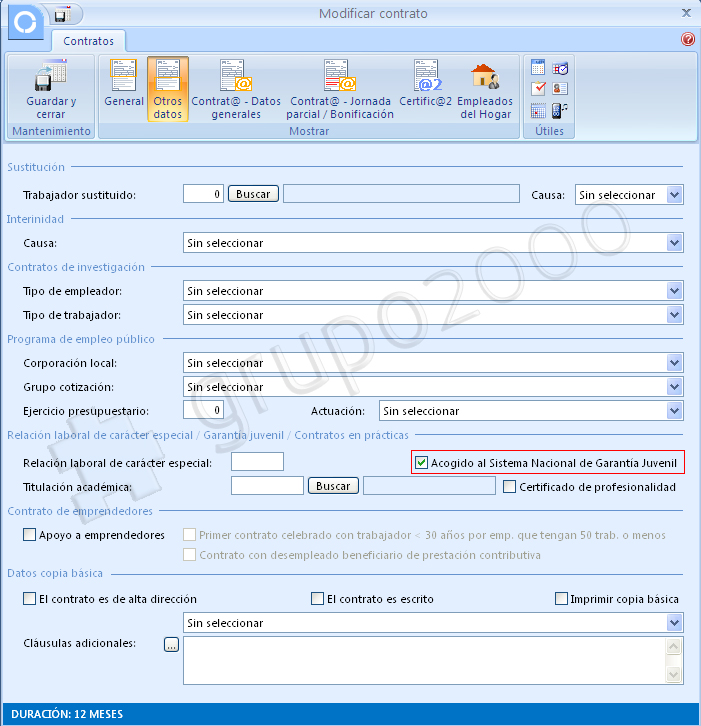

- ¿Cómo hacer el contrato de Garantía Juvenil?

Para indicar la bonificación en tu programa de nóminas, ya está incluida la opción, que deberás marcar, «Acogido al Sistema Nacional de Garantía Juvenil».

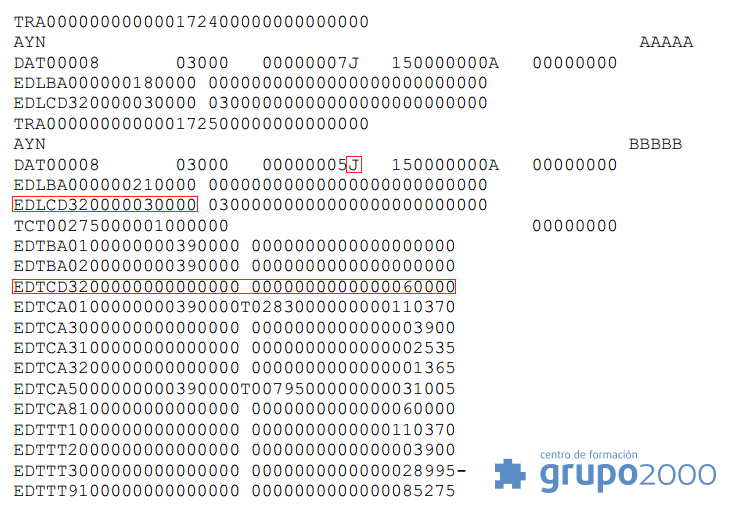

En el Fichero FAN deberás comprobar que se indica lo siguiente:

En el campo de datos línea del trabajador (DAT), el valor J, que indica Garantía Juvenil.

Se ha creado una nueva clave de compensación/deducción, que se refleja en la línea EDLCD32, e informará del importe de bonificación que corresponde, según el tipo de contrato y el nº de días dado de alta en ese mes.

Si hay suma de diferentes EDLCD32, se reflejará en el segmento EDTCD32.

Para cualquier consulta, estamos a vuestra disposición en el teléfono 958 806 760, o en nuestro chat online.

Fuente: Boletín RED.

por Ángela M. Labrador | Nov 11, 2014 | laboral, tarifa plana

Ya adelantamos en mayo el anuncio de la Ministra de Empleo y Seguridad Social, sobre la posibilidad de ampliar los beneficiarios de la tarifa plana de 100 euros, para aplicar esta reducción en los Seguros Sociales a los socios trabajadores de una cooperativa o de una sociedad laboral, que se incorporen como socios, y comiencen a trabajar mediante contratación indefinida.

Por fin podemos decir que las cooperativas y sociedades laborales pueden contratar a sus socios trabajadores como beneficiarios de la tarifa plana de 100 euros, desde la publicación de la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, que extiende esta reducción en las contingencias de los Seguros Sociales, por contrato indefinido en tarifa plana, a este colectivo.

Recordamos que la ayuda de esta tarifa plana, prevista en el Real Decreto-ley 3/2014, de 28 de febrero, de medidas urgentes para el fomento del empleo y la contratación indefinida, se aplicará durante 2 años, y los contratos deberán suponer un incremento de plantilla y mantenerse durante 3 años, al igual que el nivel de empleo alcanzado, tanto total, como indefinido.

También os pueden interesar nuestros artículos:

Las claves de la tarifa plana de 100 € por contrato indefinido.

Cómo hacer contratos indefinidos con tarifa plana de 100 euros.

Comparamos el contrato de formación y el contrato indefinido de tarifa plana.

Fuente: BOE

por Ángela M. Labrador | Oct 8, 2014 | Agencia Tributaria, laboral

Nuevo servicio de Cita Previa de la Agencia Tributaria

Desde ayer, lunes 6 de octubre, la Agencia Tributaria ha activado a nivel nacional un nuevo sistema de cita previa, para que los contribuyentes puedan solucionar gran parte de los trámites y gestiones, en cualquier oficina de la AEAT, durante todo el año.

Este sistema de cita previa se va a implantar de forma paulatina: en primer lugar, se ofrecerán por cita previa los servicios generales de información, recaudación y los relacionados con campañas de IRPF, IVA e Impuesto de Sociedades.

A partir de 2015, la cita previa será obligatoria para la mayoría de servicios, y también se podrá solicitar para asistencia relacionada con declaraciones informativas, tramitación de sanciones, recargos y recursos.

No se incluye dentro del sistema de cita previa servicios como la presentación de documentación por registro o inscripciones para el «PIN 24 horas», o gestiones relacionadas con Inspección.

Con este nuevo servicio, se pretende adaptar mejor los servicios a la demanda prevista de contribuyentes por cada día, así como evitar largas esperas en sus oficinas.

¿Cómo solicitar el nuevo servicio de cita previa de AEAT?

Se puede hacer de dos formas:

Si has recibido una notificación de AEAT y quieres que te atiendan el oficina, deberás indicar el Código Seguro de Verificación (CSV), junto con tus datos personales, antes de seleccionar la fecha y hora disponibles para la cita.

Para el resto de casos, simplemente tendrás que desplegar la pestaña de servicios y seleccionar aquel que necesites.

No es necesario tener certificado electrónico o PIN 24 horas para hacer la solicitud de cita previa.

- También podrás solicitar cita por teléfono, en el 901 200 351, para servicios sin CSV y comprobación de IRPF. (Para el resto de gestiones, deberás solicitar cita previa por Internet).

Servicios con cita previa ya activos:

Información, censos, módulos, certificados, comprobaciones de IRPF, IVA e Impuesto de Sociedades, aplazamientos, embargos y otros trámites de recaudación.

No se podrán gestionar mediante cita previa:

Registro general y recepción de declaraciones, PIN24H, y notificaciones.

Fuente: Moncloa.