por Ángela M. Labrador | May 28, 2019 | autónomos, blog, empresas, fiscal, impuestos, Renta

Esta semana se ha producido una situación de alerta ante la campaña masiva de cartas de AEAT a Pymes y autónomos.

Según Hacienda, está enviando cartas a los autónomos y pequeñas empresas en las que se les advierte sobre posibles circunstancias fraudulentas.

Esta campaña se inició el 2 de abril, coincidiendo con la Renta, y finalizaría en julio de 2019. Y hace referencia a los datos fiscales del ejercicio de 2017.

Las empresas destinatarias serán todas aquellas, que no se ajusten, según su criterio, a los ingresos y cotizaciones medios del sector que corresponda. Para ello, tendrán en cuenta los análisis estadísticos de ratios económicos de las diferentes ramas profesionales.

El punto de mira está puesto principalmente en los negocios que tributan por el método de estimación directa, y pequeñas empresas, en general.

En las cartas también se avisa sobre el control que realiza AEAT de sus movimientos bancarios y cobros con tarjeta. Según parece, tendrían acceso a la información desde 2016 hasta la fecha, de particulares y empresas.

Aunque a priori se trata de cartas informativas, Hacienda advierte que, si las incoherencias en los movimientos de la empresa continúan en el tiempo, podrían tener como consecuencia el inicio de procedimientos tributarios.

Así mismo, las cartas incluyen unos porcentajes brutos y netos del contribuyente, comparándolos con el sector. Y un resumen de los importes de las cuentas del empresario.

Igualmente, según indican numerosos medios, Hacienda ha enviado cartas a más de 3 millones de contribuyentes que tengan bienes en el extranjero y hayan realizado operaciones con criptomonedas.

El fin de toda la campaña es regularizar posibles situaciones de fraude y fundamentalmente disuasorio. La tributación por módulos, es considerado un foco de posibles fraudes ante el fisco, por este motivo serán los principales destinatarios de las cartas.

Parece que tras el éxito de la campaña de cartas del Plan de Choque por un trabajo digno, que logró convertir en indefinidos numerosos contratos temporales, Hacienda prueba suerte con esta fórmula, que por el momento ha puesto en alerta a la pequeña empresa.

¿Te ha llegado alguna de estas cartas? Estaremos encantados de conocer tu opinión, déjanos tu comentario a continuación. ¡Gracias!

por Ángela M. Labrador | Abr 11, 2019 | blog, conciliación, fiscal, impuestos, IRPF, Renta

Muchos de vosotros nos estáis consultando sobre la aplicación del nuevo cheque guardería, puesto que está generando mucha polémica por las denegaciones que estáis recibiendo. Hoy os resumimos los principales motivos por los que AEAT no te está aplicando la deducción de guardería.

¿En qué consiste la deducción del cheque guardería?

El llamado «cheque guardería» es una ayuda para la conciliación, que consiste en una deducción de hasta 1.000 euros por tener a tu hijo, menor de 3 años, matriculado en un centro infantil o guardería.

La Ley 6/2018 establece que se aplicaría a través de la declaración de la Renta 2018, que se presenta en estos meses y sería compatible con la ayuda de 1.200 euros para madres trabajadoras

Motivos por los que Hacienda está denegando la deducción por el cheque guardería

Ya iniciada la campaña de la Renta 2018, muchos estáis teniendo problemas para beneficiaros de la deducción, pese a haber realizado todos los trámites.

Recordamos que el cheque guardería se debe solicitar a través de ningún modelo, debe aplicarse en la declaración de la renta. Se supone que en el borrador ya debe venir reflejada.

Estos son los principales motivos por los que Hacienda está denegando la deducción del cheque guardería:

- La guardería no presentó el modelo 233, donde informaban de todos los datos de los contribuyentes afectados.

- El centro infantil no está autorizado por una entidad competente. La Ley no especifica el tipo de autorización, simplemente «centro autorizado», abriendo el abanico a todo tipo de centros. Por lo que, si te la deniegan por este motivo, te recomendamos solicitar a Hacienda que rectifique y se encargue solicitar las comprobaciones pertinentes, ya que la imprecisión de la norma puede ayudarte.

- Si estás cobrando una prestación por desempleo o en excedencia. La norma indica que estar trabajando es un requisito indispensable.

- Si estás cobrando una ayuda por parte de tu empresa para la guardería.

También pueden darse otros supuestos que generan confusión:

Es posible que la cantidad aplicada por Hacienda para la deducción sea inferior a la prevista (1.000 euros). Esto puede deberse a que sólo se tienen en cuenta los gastos de guardería por meses completos, si tu hijo o hija faltó algún día, ese mes se restará de la cuantía.

Si tu hijo cumplió los 3 años antes de finalizar el curso de la guardería en 2018, no te preocupes, para estos casos no se tendrá en cuenta la edad del menor hasta el fin del periodo de guardería.

¿No te están aplicando la deducción por guardería? Te recomendamos contactar con un profesional especializado en el área fiscal, que te ayude a reclamar su aplicación ante Hacienda.

¿Necesitas un Certificado Digital para hacer la Renta?

Llámanos al 958 80 67 60 o déjanos un mensaje en el siguiente formulario.

¡Nosotros nos encargamos de todo!

por Ángela M. Labrador | Feb 12, 2019 | autónomos, ayudas autónomos, blog, impuestos, IRPF

¿Te ha bajado la cuota de autónomo? Puede deberse a este error en TGSS que te explicamos a continuación: Cuando se aprobó el Real Decreto Ley 28/2018, de 28 de Diciembre, se preveía un incremento de la cuota de autónomos de 5 € al mes y una cuota para el autónomo de tarifa plana de 60 €. Sin embargo, en las cuotas del mes de Enero, vivimos con desconcierto una repentina bajada de cuota entre el colectivo de autónomos.

¿A qué se debe la bajada de cuota del autónomo?

Antes que nada hay que aclarar que, a determinados autónomos, sí les ha bajado la cuota. Esto se debe a la aplicación con carácter general del 30%. Si durante 2018 cotizabas por encima de dicho porcentaje, ahora, en 2019, habrás notado una ligera bajada de la cuota. Así mismo, los autónomos que ya cotizaban por contingencias profesionales han visto como su cuota se reducía. Esta reducción tiene su origen en la aplicación generalizada del nuevo porcentaje de 0,9 en contingencias profesionales. Si cotizabas más por esta contingencia, tu cuota se ha reducido. Puedes ver cuál es la cotización que te corresponde a continuación:

¿En qué consiste el error de TGSS sobre las cuotas de los autónomos de Tarifa Plana?

Parece que Seguridad Social aplicó la implementación de las nuevas cuotas de autónomos con carácter general, pero sin tener en cuenta a las peculiaridades de Tarifa Plana. Si eres autónomo, y estás cotizando por los últimos tramos de tu Tarifa Plana, seguramente habrás notado una inexplicable reducción durante la cuota del mes de enero, ya que muchos de ellos tampoco estaban cotizando por contingencias profesionales o de cese. Debes saber que esto se trata de un error. En Seguridad Social reconocen que han aplicado una bonificación superior a la que procedía. Según indican, ya han corregido el error para las próximas cotizaciones. Está previsto que en marzo de 2019 se genere una liquidación complementaria para regularizar dicha incidencia. Si sospechas que eres uno de los autónomos afectados, te recomendamos contactar con TGSS para que te indique cómo proceder o acudas a un despacho profesional que te asesore convenientemente sobre los pasos a seguir.

por Ángela M. Labrador | Dic 3, 2018 | bajas por maternidad, blog, fiscal, impuestos, IRPF, laboral, maternidad

Tras varias semanas de incertidumbre, hoy por fin Hacienda ha confirmado la noticia tan esperada: ya se puede pedir la devolución de IRPF por maternidad o paternidad.

Según declaraciones de la Ministra de Hacienda, ya hay un documento disponible en la web de AEAT para solicitar la devolución del IRPF de las prestaciones de maternidad y paternidad.

Está previsto que para abril de 2019 se hayan abonado todos los recargos indebidos de IRPF que se han realizado sobre las prestaciones de maternidad y paternidad.

Según ha explicado María Jesús Montero, la devolución se va a realizar de forma gradual:

- Los padres de bebés nacidos entre 2014 y 2015 podrán solicitar la devolución de IRPF desde hoy.

- Los padres de bebés nacidos entre 2016 y 2017, podrán solicitarlo a partir de enero de 2019.

- Los padres de los bebés nacidos en 2018 simplemente tendrán que presentar sus declaraciones en la próxima campaña de la Renta. Aunque tras la sentencia del Supremo, en AEAT dejaron de aplicar la retención (revisa si se realizó en algún mes).

Recordamos que esta devolución ha sido aprobada tras una reciente sentencia del Tribunal Supremo, que establecía que las prestaciones por maternidad y paternidad estaban exentas del pago de IRPF.

Aunque en un primer momento se barajaron varias formas para solicitarlo, desde OCU y varias asociaciones se recomendó esperar, ya que todo parecía indicar, que aunque no se va a hacer la devolución de oficio, Hacienda iba a definir un formulario oficial para reclamarlo.

Esta tarde se ha publicado en la página de AEAT el procedimiento. Te lo contamos a continuación:

Cómo reclamar el IRPF retenido de la prestación de tu maternidad o paternidad

En la página de Hacienda se ha publicado el formulario para reclamar el IRPF retenido indebidamente en los anteriores ejercicios.

El formulario deberá presentarse a través de la sede electrónica, utilizando el sistema REN0 (número de referencia para servicios de renta), Cl@vePIN o Certificado electrónico.

Otra opción es presentándolo en formato impreso en cualquier oficina de Hacienda. Aunque en la web de AEAT avisan que no es válido el uso de este formulario para hacer constar los datos no contemplados en éste.

Si se usa esta última vía, deberá presentarse un escrito en el que se detallen las circunstancias que legitiman la solicitud, junto con la documentación que lo acredita.

En el caso de las solicitudes telemáticas no será necesario aportar el certificado de Seguridad Social acreditativo de las prestaciones recibidas, Hacienda lo consultará directamente.

Más noticias de nuestro blog que pueden interesarte:

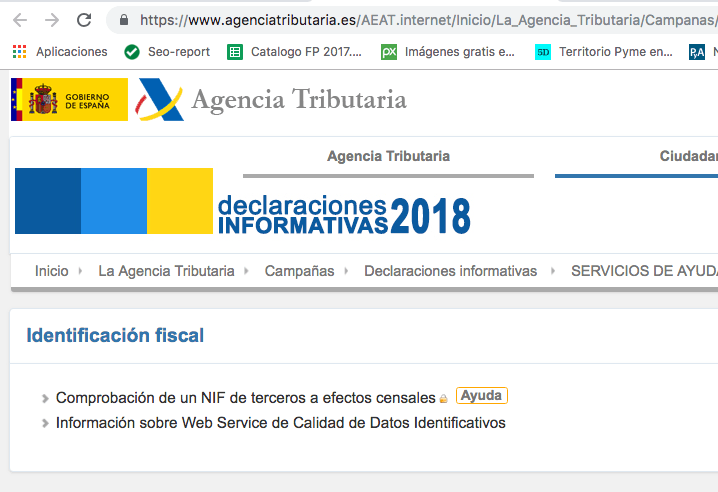

Aviso de AEAT sobre la campaña de declaraciones informativas 2018

El RDL 19/2018 obliga a las empresas a usar la autentificación reforzada

¿En qué casos es obligatorio el registro de la jornada en tu empresa?

Última hora sobre los contratos afectados por la tasa de desempleo.

Ya es oficial, el modelo 347 se presentará en Febrero.

Motivos por los que podrías recibir una carta de Inspección en estos días

La importancia de actualizar el email de tu empresa en FUNDAE

Estos son los cursos bonificados más solicitados por las empresas en 2018

por Ángela M. Labrador | Nov 28, 2018 | autonomos, blog, empresas, fiscal, impuestos, IRPF

Hacienda ha emitido en estos días un comunicado en el que informa de aspectos importantes para la presentación de impuestos en enero de 2019. Destacamos los detalles a tener en cuenta de este aviso de AEAT sobre la campaña de declaraciones informativas de 2018.

El fin del comunicado es informar sobre la obligatoriedad de un cambio en la presentación que va a condicionar de gran manera la forma de tramitar estos impuestos.

A partir del 1 de enero de 2019 se sustituye el sistema actual por el TGVI online. Este nuevo aplicativo supone la validación previa de la información que se va a presentar.

AEAT avisa que los registros con errores no serán admitidos por su aplicación informática. Esto ocurrirá tanto con las declaraciones informativas presentadas por TGVI online, como las presentadas por otras vías.

Recomendación de Hacienda para la presentación de declaraciones informativas 2018

Desde AEAT se recomienda que los usuarios verifiquen previamente los datos para evitar errores.

Con el objeto de evitar posteriores problemas durante la tramitación de la presentación, se recuerda la existencia del servicio de ayuda en la identificación fiscal de la web de Hacienda.

A través de esta herramienta, se pueden ir comprobando los datos, para evitar que la presentación de las declaraciones se convierta en una pesadilla.

Ya que la presencia de errores, paralizaría la presentación. Y no se podría finalizar hasta que estén solventados. Repetir este proceso con todos los clientes de un despacho profesional puede ralentizar bastante el proceso.

El servicio de identificación fiscal se ha modificado, de forma que, al comprobar el alta en el censo de AEAT, devuelve los datos, como por ejemplo nombre y apellidos, tal y como constan en su registro.

La consulta de identificaciones se puede realizar de forma individual o masiva (para una relación de personas).

Así mismo, desde Hacienda han habilitado un portal de pruebas donde simular la presentación de declaraciones informativas, para así detectar los errores antes de la presentación real.

Modelos afectados por el nuevo Sistema TGVI online

No todos los modelos se verán afectados por el nuevo sistema, las declaraciones informativas que se deben presentar ya en 2019 con esta aplicación son:

- 156. Cotizaciones de afiliados y mutualidades a efectos de la deducción por maternidad. Resumen anual.

- 181. Préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles.

- 182. Donativos, donaciones y aportaciones recibidas.

- 187. Acciones y participaciones representativas del capital o del patrimonio de las instituciones, etc.

- 188. Retenciones e ingresos a cuenta. Rentas o rendimientos de capital mobiliario.

- 190. Retenciones e ingresos a cuenta.

- 192. Operaciones con Letras del Tesoro.

- 193. Retenciones e ingresos a cuenta del IRPF. Retenciones e ingresos a cuenta del IS o IRNR.

- 194. Retenciones e ingresos a cuenta del IRPF, IS e IRNR sobre rendimientos de capital inmobiliario.

- 196. Resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital inmobiliario.

- 198. Declaración anual de operaciones con activos financieros y otros valores mobiliarios.

- 291. Impuesto sobre la Renta de no residentes.

- 345. Planes, fondos de pensiones y sistemas alternativos.

- 346. Subvenciones e indemnizaciones satisfechas por Entidades públicas/privadas a agricultores o ganaderos.

- 347. Declaración anual de operaciones con terceras personas.

A partir del año 2020 se deberán presentar todas las demás también.

Más noticias de nuestro blog que te pueden interesar:

El RDL 19/2018 obliga a las empresas a usar la autentificación reforzada

¿En qué casos es obligatorio el registro de la jornada en tu empresa?

Última hora sobre los contratos afectados por la tasa de desempleo.

Ya es oficial, el modelo 347 se presentará en Febrero.

Motivos por los que podrías recibir una carta de Inspección en estos días

La importancia de actualizar el email de tu empresa en FUNDAE

Estos son los cursos bonificados más solicitados por las empresas en 2018

Fuente: AEAT.

por Ángela M. Labrador | Nov 13, 2018 | blog, fiscal, Grupo2000, impuestos

El pasado 8 de Noviembre, desde Grupo2000 ofrecimos una nueva conferencia exclusiva para nuestros colaboradores. Esta conferencia online sobre el cierre económico del año fue un éxito de asistencia, gracias a todos vosotros.

Conferencia sobre el cierre económico del año

En la conferencia se trataron todas las novedades del ámbito tributario a tener en cuenta para la realización del cierre económico en los próximos meses.

En ella se facilitaron apuntes prácticos para cumplir con las obligaciones fiscales y contables. Así como todas las tareas que no deben faltar para un cierre económico de la actividad empresarial efectivo.

Para esta jornada contamos con la presencia de Dña. Alicia Rodríguez Hitos, Graduado Social ejerciente por cuenta propia con más de 20 años de experiencia, y Miembro de la Comisión de Fiscalidad del Consejo Nacional de Graduados Sociales.

En una exposición magistral, Dña. Alicia resumió todas las novedades y puso el foco en los errores más habituales que se suelen cometer.

Si no pudiste asistir, a continuación te resumimos las obligaciones fiscales más importantes que se vieron en ella:

Obligaciones fiscales más importantes para los próximos meses

- Modelo 130. Se recomendaba revisar las facturas emitidas, las recibidas, la periodificación de gastos, calcular las amortizaciones y valorar las existencias al final de año. Se recordaba poner especial atención en los movimientos de efectivo de las cuentas (no más de 2.500 euros).

- Modelo 190. Se prevenía sobre la correcta cumplimentación y justificación de la hoja de dietas. Se mencionó el incremento de las reducciones sobre rentas de trabajo desde julio de 2018. Un cambio destacado en la ponencia fue para los profesionales que empezaron su actividad en 2015, que en 2018 deben pasar de retener del 7% al 15%.

- Modelo 347. Afortunadamente, Hacienda rectifica y se podrá presentar en Febrero. No obstante, se aconsejó ir adelantando tareas: lanzar extractos de cada proveedor y cliente, para ir confirmando su corrección, tener en cuenta los abonos de compras no contabilizados, etc..

- Modelo 131. Hay que calcular los módulos definitivos según los parámetros de este año.

- Modelo 349. Se debe tener especial cuidado con las facturas de adquisiciones intra-comunitarias de bienes y servicios.

¿Cómo puedo asistir a estas Conferencias?

Si te gustaría asistir de forma gratuita a estas conferencias online, simplemente tienes que contactar con nosotros en el teléfono 958806760.

Nuestros colaboradores se benefician del acceso a estas sesiones formativas de máxima actualidad y de muchas ventajas más, que puedes ver aquí.

Estamos preparando nuevas Conferencias para 2019 con temas muy interesantes. ¡No te las pierdas!

Más artículos de nuestro blog que también te pueden interesar:

Última hora sobre los contratos afectados por la tasa de desempleo.

Ya es oficial, el modelo 347 se presentará en Febrero.

Motivos por los que podrías recibir una carta de Inspección en estos días

Estos son los cursos bonificados más solicitados por las empresas en 2018

Ya es obligatorio comunicar el convenio colectivo en las altas del trabajador

Claves de la nueva campaña de Inspección tras el Plan Director por un trabajo digno

Cómo solicitar las nuevas ayudas para contratos de formación de Garantía Juvenil