¡Muchísimas gracias por la gran acogida que ha tenido el Webinar gratuito sobre Obligaciones de Igualdad para las empresas.!

Sentimos comunicarte que el Webinar tuvo lugar el 17 de marzo de 2022 y ha finalizado el plazo de inscripción.

Muchas gracias por tu interés.

——–

¿Tienes dudas sobre cómo implementar el Plan de Igualdad en tu empresa? ¿No sabes cada cuánto tiempo debes actualizar tu Registro Retributivo?

Apúntate a este Webinar gratuito sobre Obligaciones de Igualdad para las empresas y resuelve todas tus cuestiones.

Reyes Pueyo, licenciada en Derecho y Experta Agente en Igualdad, con más de 25 años de experiencia será la encarga de impartir este Webinar.

Será una sesión muy interesante en la que descubrirás todos los cambios y nuevas normativas que debes aplicar en tu empresa:

Aprenderás qué es la perspectiva de género y por qué es tan importante integrarla en tu empresa.

Conocerás los pasos clave para implementar en tu empresa el Plan de Igualdad de forma satisfactoria.

Sabrás qué obligaciones tienes que cumplir y de qué herramientas dispones para realizar tu Registro Retributivo y Plan de Prevención contra el acoso.

¡Y mucho más!

Tendrá lugar el día 17 de marzo a las 10 horas. La duración de este Webinar será de aproximadamente 1 hora.

Más abajo encontrarás el formulario de inscripción para reservar tu plaza. ¡Recuerda que son limitadas!

Inscríbete aquí para acceder al Webinar gratuito sobre Obligaciones de Igualdad para las empresas

Si deseas acceder al Webinar simplemente tienes que rellenar el siguiente formulario, y te enviaremos un enlace para que puedas visualizarlo en directo.

Recuerda revisar tu bandeja de entrada.

Sentimos comunicarte que el Webinar tuvo lugar el 17 de marzo de 2022 y ha finalizado el plazo de inscripción.

El 9 de mayo se acerca, pero ¿cómo afectará el fin del estado de alarma a mi empresa?

En este artículo te contamos cuál será la repercusión del cese del estado de alarma y las posibles medidas que ya están sobre la mesa para contener la pandemia.

¿Qué pasa cuando finaliza el estado de alarma? ¿Cómo afectará a mi empresa?

Las restricciones actuales están vinculadas al estado de alarma decretado hasta el 9 de mayo a las 00:00.

Si no hay novedades, a partir del 9 de mayo finalizarían el toque de queda, los cierres perimetrales y la limitación del número de personas en las reuniones.

¿Esto supone que a partir del 10 de mayo puedo abrir mi negocio sin restricciones? Todo dependerá de tu Comunidad Autónoma.

Según la vicepresidenta, cuando decaiga el estado de alarma, el Consejo Interterritorial del Sistema de Nacional de Salud (CISNS) podría obligar a estas a aplicar nuevas restricciones de movilidad a través de órdenes ministeriales si existe «una situación particular de incidencia».

Excepto los confinamientos domiciliarios, incluyendo el toque de queda, el resto de medidas como la limitación de personas en reuniones o perimetraje de municipios podrían aplicarse.

Pero a partir del 10 de mayo la responsabilidad para decidir si se aplican nuevas limitaciones pasa a las Comunidades.

Aunque ya no será tan sencillo para estas, porque al no existir la herramienta del estado de alarma, todas las medidas que restrinjan los derechos de los ciudadanos tendrán que pasar primero por los jueces.

Y hay bastantes probabilidades de que estos no den luz verde a medidas como el cierre perimetral de comunidades o las restricciones de movilidad.

No obstante, en vista de los acontecimientos, las Comunidades Autónomas ya están trabajando en las medidas que estiman aplicar a partir del 9 de mayo para contener al virus. A continuación te adelantamos algunas de ellas:

¿Qué restricciones aplicará mi Comunidad cuando finalice el estado de alarma?

Aunque algunas comunidades ya han adelantado que relajarán las restricciones impuestas a la hostelería y a la movilidad, otras sí que están estudiando cómo mantenerlas de forma que los tribunales superiores de justicia no las echen atrás.

Te ofrecemos un adelanto de las restricciones que supuestamente se van a aplicar tu comunidad:

Restricciones en Andalucía

La Junta de Andalucía no mantendrá el toque de queda a partir del 10 de mayo. Sí que está estudiando las posibilidad de realizar aislamientos de áreas sanitarias con una alta incidencia.

Restricciones en Asturias

A partir del lunes 10 de mayo, ampliará el horario de la hostelería, tanto en el interior, como en el exterior, hasta la 1 de la madrugada. Aunque mantendrán el cierre de las barras.

Se amplía ligeramente el límite máximo de personas en las mesas del interior del local, pasando de 4 a 6 personas. En cuanto al ocio nocturno, parece que continuará cerrado.

Restricciones en Aragón

Podría seguir decretando confinamientos perimetrales de localidades, aforos y horarios. Pero no podrá regular el toque de queda o el confinamiento autonómico.

La Comunidad de Aragón tiene previsto publicar una Orden que establezca los niveles de alerta y las restricciones según la incidencia del virus.

Restricciones en Cantabria

En este caso se mantendrá otros 14 días el cierre del interior de los establecimientos hosteleros y no descartan aplicar cierres perimetrales y toques de queda si es necesario.

Restricciones en Cataluña

Se levantará el toque de queda y el confinamiento perimetral en la Comunidad a partir del 10 de mayo. Se estima que los restaurantes puedan abrir hasta las 23:00 horas, pero todo dependerá de la evolución de la pandemia en la región.

Restricciones en Castilla la Mancha

Castilla la Mancha suprimirá el cierre perimetral, pero sí cree conveniente continuar con medidas como el uso de mascarillas y el toque de queda. Están trabajando en un Decreto para ello.

Restricciones en Castilla León

Reconocen que la falta de herramientas legales hará que no exista cierre perimetral o toque de queda. Sí aplicarán cierres en el interior de los negocios hosteleros si existe una incidencia de 150 casos por 100.000 habitantes.

Restricciones en Madrid

Esta comunidad si estima que continuará restringiendo la movilidad en zonas básicas de salud que tengan alta incidencia y todavía no ha comunicado si establecerán toque de queda.

Restricciones en Extremadura

Se permitirá un aforo del 50% en los locales hosteleros, limitando las mesas a 6 personas y un 85% en las terrazas, con un máximo de 10 personas.

Los establecimientos turísticos podrán abrir con una aforo del 75% y máximo grupos de 20 personas.

En los comercios se limitará el aforo al 75%. Igualmente se hará en los centros recreativos, cines, teatros y piscinas.

En gimnasios se limita el aforo al 75% y los grupos a 10 personas.

Restricciones en Navarra

Mantendrán la limitación de movilidad entre las 23:00 y las 06:00. Y además recomendarán limitar las reuniones en domicilios a 6 personas, excepto los convivientes.

Restricciones en La Rioja

La comunidad levantará el cierre perimetral y el toque de queda. Tiene previsto desarrollar un sistema con 3 indicadores en base a los cuales podrían aplicar restricciones.

En la hostelería se ampliará el horario de las terrazas hasta las 22:00 horas.

Restricciones en Baleares

En Baleares se han adelantado, el Tribunal Superior de Justicia de Baleares ha autorizado ya las restricciones de movilidad y aforos aprobadas.

A partir del 10 de mayo habrá toque de queda desde las 23:00 horas y seguirán limitadas a 6 personas las reuniones sociales.

Para los pasajeros existirá un control y se les solicitará una prueba PCR para entrar a las islas.

Restricciones en Canarias

Se implementarán controles en los aeropuertos y puertos, se exigirá una prueba PCR o test de antígeno negativo para viajar a las islas. Igualmente seguirán limitando el número de personas en las reuniones en espacios públicos y privados.

En las comunidades autónomas de Murcia, Comunidad Valenciana, Galicia y País Vasco están trabajando en medidas, pero por el momento se desconocen.

Nos esperan semanas de muchos cambios. Os mantendremos informados de todo en nuestro blog.

Se ha publicado en el BOE el Real Decreto Ley 35/2020 que incluye nuevas medidas para ayudar a las empresas. Te contamos cómo solicitar la moratoria o reducción del alquiler de tu local de empresa y qué requisitos debes cumplir.

¿En qué consiste la nueva medida sobre los arrendamientos de locales?

Esta medida se ha reclamado por las asociaciones de empresarios desde hace meses, ya que el pago del alquiler mensual está siendo una carga imposible de afrontar para muchos autónomos, que ven su negocio cerrado o con ventas bajo mínimos desde hace meses.

La norma contempla una reducción temporal de la renta o una moratoria del pago. A continuación vemos todos los detalles.

¿Qué reducción del alquiler del local puedo solicitar?

Si no hubiera ya un acuerdo previo, según el artículo 1 del RD Ley, podrás solicitar unareducción del 50% de la rentadurante el tiempo que dure el estado de alarma (RD 926/2020), si tu arrendador es un gran tenedor.

Es decir, si se trata de una empresa pública o persona física o jurídica titular de más de 10 inmuebles urbanos o una superficie construida de más de 1.500 metros cuadrados. Estarían excluidos del cómputo de inmuebles los garajes y trasteros.

La reducción del alquiler podrá solicitarse durante el estado de alarma y adicionalmente, durante los 4 meses siguientes, tras el estado de alarma.

El estado de alarma comenzó el 25 de octubre y finalizaría el 9 de mayo, a no ser que es estableciese otra prórroga.

¿Qué moratoria del pago del alquiler del local podrías solicitar?

Si tu arrendador es un gran tenedor, otra alternativa sería solicitar una moratoria del pago del alquiler del local durante el período que dure el estado de alarma o sus prórrogas.

Igualmente se podrá extender hasta 4 mensualidades tras el estado de alarma.

Este aplazamiento no conllevará ningún tipo de penalización, ni intereses, a partir de la mensualidad que se deje de pagar.

El pago de las cantidades aplazadas se podrá realizar durante 2 años, a contar desde el fin de la moratoria, siempre dentro del plazo de vigencia del contrato de arrendamiento o sus prórrogas.

Para ello, se repartirán los importes aplazados de forma proporcional a lo largo del período.

No se incluirán en la moratoria los gastos derivados de los servicios de mantenimiento o de otro tipo, que se hayan incluido en el contrato de alquiler y que debas abonar.

No estarían obligados a aplicar estas medidas los arrendadores que se encuentren en concurso de acreedores.

O, si como consecuencia de aplicar las medidas, pudieran encontrarse en probabilidad de insolvencia. Tendrían que poder acreditarlo.

¿Qué requisitos debo cumplir para solicitar la moratoria o reducción del alquiler del local?

Según el artículo 3, podrán solicitar estas medidas las empresas que cumplan estos requisitos:

Requisitos para los autónomos:

Haber estado afiliado y en situación de alta el 25 de octubre (fecha de declaración del estado de alarma).

Que tu actividad haya quedado suspendida por el RD 926/2020 (estado de alarma) o por órdenes de las Autoridades competentes.

Si tu actividad no se ha visto directamente suspendida por el estado de alarma, acreditar una reducción de la facturación de al menos un 75% en el mes anterior al que se solicita la moratoria o reducción.

Para ello, se comparará tu facturación con la media mensual del mismo trimestre en el año anterior.

Requisitos para las Pymes:

No superar los límites del artículo 257.1 de la Ley de Sociedades de Capital.

Si reúnes durante 2 ejercicios consecutivos, dos de las siguientes circunstancias no podrías acceder:

Tener más de 50 trabajadores, que las partidas de activo no superen más de 4 millones de € o que el importe neto de tu cifra anual de negocios no supere los 8 millones.

Que tu actividad haya quedado suspendida por el estado de alarma u otras órdenes de la Autoridad competente.

Si tu actividad no está suspendida, al igual que los autónomos, podrás acreditar una reducción del 75% de la facturación.

Las personas que se beneficien de alguna de estas medidas sin reunir los requisitos serán responsables de los daños y perjuicios que causen y los gastos generados.

¿Cómo puedo solicitar una moratoria o reducción del alquiler del local?

Para solicitar la moratoria o reducción del alquiler, tendrás que formalizar una solicitud a tu arrendador a partir del 24 de diciembre, fecha de entrada en vigor de la norma.

Además, deberás acreditar que reúnes los requisitos que veíamos anteriormente:

En el caso de sufrir una reducción de facturación, tendrás que aportar una declaración responsable donde conste la reducción en relación a la facturación media trimestral.

El arrendador podrá solicitarte que le muestres los libros contables para justificarlo.

Si está motivado por una suspensión de actividad, se acreditará mediante un certificado de AEAT o de la entidad competente que haya autorizado las medidas.

El arrendador tendrá un plazo de 7 días hábiles para comunicarte su decisión.

La medida aceptada por el arrendador se aplicará a partir de la siguiente mensualidad.

En el caso de que no te haya contestado en plazo, se aplicaría la medida que hayas solicitado.

¿Puedo solicitar un aplazamiento del pago del local si mi arrendador no es un gran tenedor?

Siempre que cumplas los requisitos que hemos visto y no hayas pactado un aplazamiento o rebaja ya, podrás solicitar a tu arrendador un aplazamiento temporal y extraordinario del pago de la renta antes del 31 de enero.

También sería posible disponer de la fianza entregada como pago total o parcial de alguna de las mensualidades.

Si dispones de la fianza para el pago, más adelante tendrás que reponer ese importe en el plazo que reste de la vigencia del contrato o como máximo antes de 1 año.

Esperamos que este artículo sea de ayuda. Si quieres compartir tu experiencia, puedes dejarnos un comentario más abajo. ¡Mucho ánimo!

Estas son algunas de las últimas noticias de nuestro blog, que también te pueden interesar:

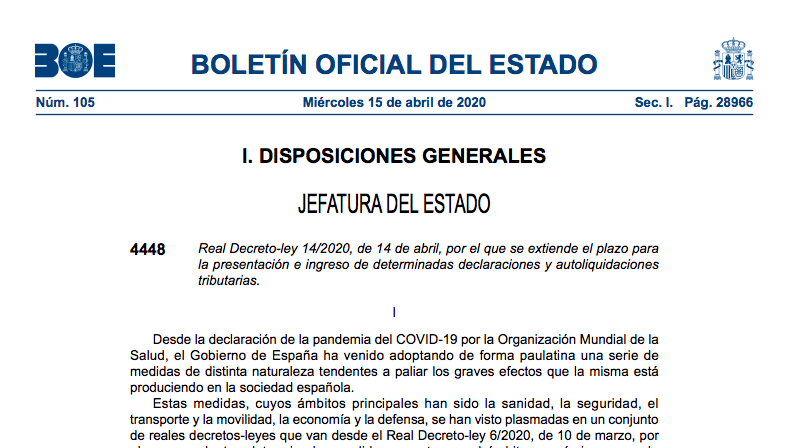

Tras la publicación del Real Decreto Ley 14/2020 en el BOE se confirma el aplazamiento para presentar impuestos hasta mayo. Una noticia esperada por empresarios y sobre todo por los despachos profesionales, que tenían que enfrentarse a estas campañas de impuestos en una situación muy difícil.

Se extiende el plazo para la presentación de declaraciones y autoliquidaciones

La norma publicada en el BOE extiende los plazos de presentación e ingresos de las declaraciones y autoliquidaciones que debían presentarse durante el mes de abril al 20 de mayo de 2020.

Si la forma de pago elegida es domiciliación, el aplazamiento se realizará hasta el 15 de mayo de 2020.

Este aplazamiento no será aplicable para empresas con un volumen de operaciones superior a los 600.000 euros durante el año 2019.

Tampoco se beneficiarán de este cambio en los plazos los grupos fiscales que apliquen el régimen especial de consolidación fiscal del Impuesto de Sociedades, ni los grupos de entidades que tributen en el régimen especial de grupos de entidades del IVA, independientemente de su volumen de negocios.

¿Qué ocurre con las domiciliaciones que ya se hayan hecho?

Hacienda confirma en su página web que, para todas las domiciliaciones de impuestos que ya se hayan realizado hasta el 15 de abril, el cargo en cuenta se pasará el 20 de mayo de 2020.

Desde ATA, los Colegios Profesionales y diferentes entidades han presionado para que se suprimieran o aplazaran estas liquidaciones debido al volumen excesivo de trabajo que deben afrontar en estos días.

Era misión imposible llevar a cabo esta tarea en medio de un estado de alarma. No olvidemos que los asesores dependían de que las empresas le facilitasen la documentación para realizar las declaraciones de impuestos, estando muchas de ellas confinadas y en situación de ERTE.

Por no hablar del riesgo de contagio en el que se pone al personal del despacho profesional, al tener que manipular facturas y documentos.

Esta medida se toma con alegría, pero como muchos estarán pensando, debería haberse aplicado antes, no cuando ya está el trabajo prácticamente hecho.

¿Qué opinas de esta medida? Cuéntanos tu experiencia más abajo en los comentarios. Nos encantará leerte. ¡Gracias!

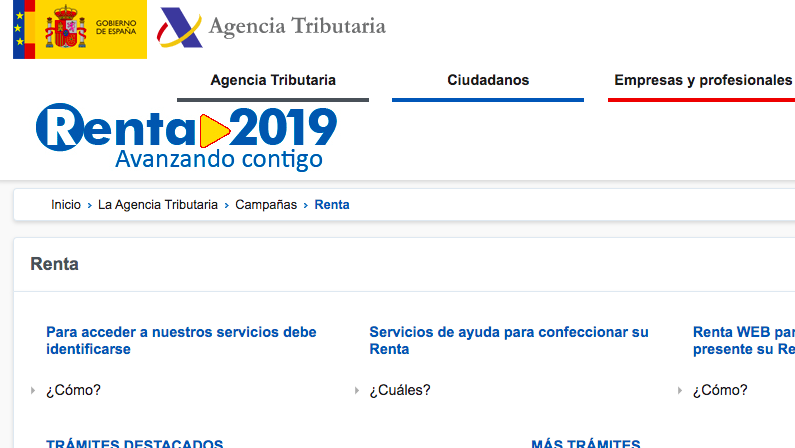

Ya ha comenzado la campaña de la renta con una dificultad añadida: el confinamiento. ¿Cómo hacer la declaración de la renta en tiempos de coronavirus?

El día 1 de abril comenzó la presentación de la que será probablemente la campaña más deseada, miles de contribuyentes desean obtener la devolución de Hacienda lo antes posible para mejorar su situación económica.

Medidas de prevención como el confinamiento de gran parte de la población y el cierre de puertas de AEAT no lo ponen fácil, sobre todo para la identificación del contribuyente.

En principio, si las circunstancias lo permiten, está previsto que el servicio de cita previa de Hacienda comience el 13 de mayo. Pero si no quieres esperar, en este artículo veremos varias opciones para poder hacer la declaración desde casa:

Cómo hacer la Declaración de la Renta online

Hacienda ha habilitado con en años anteriores dos vías online para presentar tu declaración:

El servicio de tramitación Renta Web, a través de su página www.agenciatributaria.es

A través de su aplicación «Agencia Tributaria», que puedes descargar de forma gratuita en tu teléfono.

Renta Web te permitirá tramitar y presentar tu borrador y declaración.

Desde la aplicación móvil se puede tramitar el borrador en un sólo clic, consultar el estado de tu declaración o solicitar cita previa.

Existe un servicio telefónico «Le llamamos», con el que Hacienda te llamaría para ayudarte a confeccionar la declaración por teléfono a partir del 7 de mayo. No obstante, la saturación de la Administración puede hacer que no funcione como en anteriores ejercicios.

Cualquiera de los trámites online se inician a través de una identificación mediante DNI electrónico, Clave PIN o Certificado Digital.

Tras identificarte, debes consultar o modificar tu declaración. Para ello, debes seleccionar la opción «Borrador/Declaración Renta Web».

Si es la primera vez que accedes, verás tus datos identificativos y componentes de tu unidad familiar. Revisa que está todo correcto y haz las modificaciones que correspondan.

Aunque tu estado civil sea casado, si lo deseas, puedes realizar la declaración individual marcando la casilla que lo indica. Si va a ser conjunta, debes identificar también a tu cónyuge con su referencia.

Si la aplicación detecta que tienes que añadir datos fiscales adicionales, te lo irá indicando. Una vez introducidos, podrás ver un resumen de resultados.

Un consejo: no aceptes el borrador de tu declaración sin comprobar que esté correcto antes con tu asesor fiscal. Son servicios esenciales y siguen trabajando para ayudarte. Y la forma más fiable de realizar tu Renta.

Cómo identificarse. ¿Se puede conseguir un certificado digital online?

Cl@ve PIN:

Para identificarse online, puedes utilizar el Sistema Cl@ve PIN. Debes tener en cuenta que esta clave es temporal y tiene una validez limitada para hacer esta gestión. A través de la App Store también existe una aplicación para conseguir tu Cl@ve PIN.

Si estás registrado podrás utilizar este sistema. Si no, tendrás que registrarte en la web de AEAT. Te enviará una carta a tu casa con un código de acceso. La App agiliza el proceso.

Importante: parece que hay más aplicaciones similares no oficiales, que están aprovechando la situación y están creando confusión. Debes tener cuidado ya que la información que facilitas es muy delicada. Un consejo para distinguir la oficial, debe tener el logo de AEAT y en el nombre de autor, debe indicar que es la Agencia Tributaria.

Certificado Digital:

Otra forma de identificación es a través del DNI electrónico. Si no dispones de DNIe, puedes solicitar un Certificado Digital.

Puedes obtener tu Certificado Digital online en el momento, solicitándolo en Grupo2000. Somos Autoridad de Registro. Emitimos el Certificado Digital en la nube con plena validez legal y un sistema de encriptado de máxima seguridad.

La ventaja es que, además de ser el formato más seguro de Certificado Digital, te permitirá realizar tu declaración en el mismo día.

Si lo prefieres, también podrás delegárselo formalmente a tu asesor de confianza, sin moverte de tu casa, a través de tu zona privada FirmaCloud.

La delegación que permite nuestro certificado digital online es imprescindible, ya que puedes limitar el uso que haga el asesor desde tu zona privada (por ejemplo, sólo para realizar tu declaración) y comprobar todas las gestiones que haya realizado con él, puesto que quedan registradas.

Si eres un despacho profesional, también puedes ser Punto de Verificación y emitir certificados digitales online a tus clientes en el mismo día. Consúltanos como formar parte de nuestra red.

Novedades importantes para la campaña de la Renta 2019

Esta campaña, que se presenta entre el 1 de abril y el 30 de junio de 2020, trae dos novedades importantes:

Se incrementa el importe exento de declarar con más de 2 pagadores

En la renta del año 2018, estaban obligados a declarar los contribuyentes con más de un pagador cuyos ingresos anuales por rendimiento de trabajo fuesen superiores a 12.643 euros.

Para la declaración de 2019, esta cifra se incrementa hasta los 14.000 euros, estando menos personas obligadas a declarar. Es decir, si has estado contratado por 2 o más empresas y la suma de tus ingresos no llegó a los 14.000 euros, no estarás obligado a hacer la Renta.

Se incluye en un apartado toda la información de inmuebles

De esta forma, incluirán en este apartado toda la información relacionada con inmuebles de los que sea titular el contribuyente y los usos durante el ejercicio.

En caso de que haya habido un arrendamiento, se desglosarán los conceptos para ayudarte a calcular el rendimiento de capital inmobiliario, en concreto, los destinados a amortización.

En la campaña de 2020, este importe de amortización aparecerá directamente en Renta Web.

Así mismo, se especifica que sólo deberán identificarse los NIF de los arrendatarios cuando sea un alquiler de una vivienda destinada a vivienda habitual, no debe informarse de los arrendatarios si es un arrendamiento turístico o local de negocio.

Esperamos que esta información sea de ayuda. ¿Ya has presentado tu declaración? ¿Has tenido dificultades este año? Déjanos un comentario más abajo. ¡Gracias!

Ya ha entrador en vigor el nuevo salario mínimo para este ejercicio. Si tienes una empresa, seguramente, una de las preguntas que te viene a la cabeza es ¿cómo minimizar el impacto de la subida del SMI 2020 en mi negocio?

¿A partir de qué fecha debo aplicar el nuevo SMI?

El 5 de febrero se publicó el Real Decreto 231/2020, de 4 de febrero, por el que se fija el salario mínimo interprofesional para 2020.

Esta norma ya ha entrado en vigor, desde el día 6 de febrero.

Y ojo, lo hace con carácter retroactivo. Esto quiere decir que deberá aplicarse desde el 1 de enero de 2020.

Esta es la mejor modalidad de contrato para contratar en 2020

Muchas empresas y despachos profesionales se llevan las manos a la cabeza por la incertidumbre y aumento de trabajo que produce un incremento de SMI en febrero.

La mayoría ya tenían incluso las nóminas de enero hechas cuando se informó sobre el acuerdo alcanzado para el Salario Mínimo 2020.

El hecho de que el salario mínimo tenga carácter retroactivo obliga a rectificar las nóminas afectadas, no sólo de febrero, también de enero.

Si no rectificaste las nóminas de enero, en la nómina de febrero deberás añadir un concepto con esa diferencia de salario, que puedes denominar «Atrasos nómina enero».

Y también presentar una Liquidación Complementaria L03 ( Liquidación por incremento de salario con carácter retroactivo) por ese trabajador o trabajadores ante TGSS.

¿Cómo puedo reducir costes salariales en 2020?

El incremento del SMI afectará a todos los trabajadores cuyo salario esté por debajo de los 950 euros (ó 1108,33 euros, si hablamos de 12 pagas).

Esta subida puede suponer un desembolso para la empresa de más de 897 euros por trabajador al año.

Una forma de reducir costes es introducir modalidades de contrato con bonificaciones en los seguros sociales durante 2020.

Esta modalidad es la única que permite bonificar el 100% de los seguros sociales durante hasta 3 años.

Y además, una bonificación adicional para la empresa de entre 60 y 80 euros, a aplicar también en Seguridad Social.

Otro aspecto positivo para la empresa es que con el contrato de formación se percibe un salario en proporción a la jornada de trabajo.

Para el primer año de contrato, el sueldo sería de 712,50 euros al mes. Puesto que el trabajador dedica un 75% de su jornada a trabajo efectivo, y el 25% restante a formarse mediante FP Dual (siempre que el Convenio Colectivo no especifique otra cuantía para esta modalidad).

El ahorro en seguros sociales sumado al ahorro salarial salario puede suponer para una empresa hasta un 45% menos de coste salarial por ese trabajador.

Para tramitar este contrato, es imprescindible contactar con un centro acreditado por el SEPE para impartir la FP Dual, como Grupo2000.

No se debe confundir este contrato con el contrato de prácticas, que tiene otras condiciones diferentes.

El contrato de prácticas desde 2019 no dispone de ninguna bonificación asociada para nuevas altas.

Te mostramos una comparativa de costes entre el contrato de formación y contrato de prácticas.

Contrato indefinido para parados de larga duración

Esta modalidad de contrato permite aplicar una bonificación de 108,33 euros al mes en la cuota empresarial a la seguridad social (125 euros, si es mujer).

Para acceder a esta ayuda, la empresa debe contratar por tiempo indefinido a una persona que lleve inscrita en la oficina de empleo al menos 12 meses.

Esta bonificación podría aplicarse durante 3 años en los seguros sociales siempre que se mantenga el nivel de empleo alcanzado durante 2 años.

Existes otras bonificaciones por la nueva contratación para colectivos específicos en riesgo de exclusión, víctimas de violencia de género o personas con un porcentaje de discapacidad reconocido igual o superior al 33%. Ver bonificaciones.

¿Quieres ampliar información sobre el contrato de formación?