por Ángela M. Labrador | Jun 3, 2016 | autónomo, autonomos, autónomos Madrid, ayudas autónomos Madrid, ayudas y subvenciones, Comunidad de Madrid, emprendedores, empresas, noticias, Tarifa plana 50 euros, Tarifa plana autónomos

Como ya habíamos adelantado, se ha hecho efectiva la ampliación a 18 meses de la Tarifa Plana 50 euros para autónomos. Se trata de una línea de ayudas a emprendedores madrileños, adicional a las reducciones previstas en el pago de cuotas de autónomos, en concreto a los acogidos a Tarifa Plana. Se pretende facilitar el comienzo de su actividad e impulsar el autoempleo en la Comunidad de Madrid. Desde el día 31 de mayo ya se puede solicitar la ampliación de Tarifa Plana en Madrid, por eso hoy queremos ver con detalle la letra pequeña de la ampliación de la Tarifa Plana en Madrid.

En este artículo te vamos a explicar con un ejemplo y vamos a acudir a la norma que recoge la ayuda, para ver en qué consiste realmente esta ayuda, porque la publicidad que se le ha dado en la prensa puede dar lugar a malentendidos.

Cuantía de la ayuda

Según el Acuerdo de 17 de mayo de 2016, del Consejo de Gobierno, por el que se aprueban las normas reguladoras y se establece el procedimiento de concesión directa de las ayudas del Programa de Consolidación del Trabajo Autónomo, publicado en el BOCM el 30 de mayo de 2016:

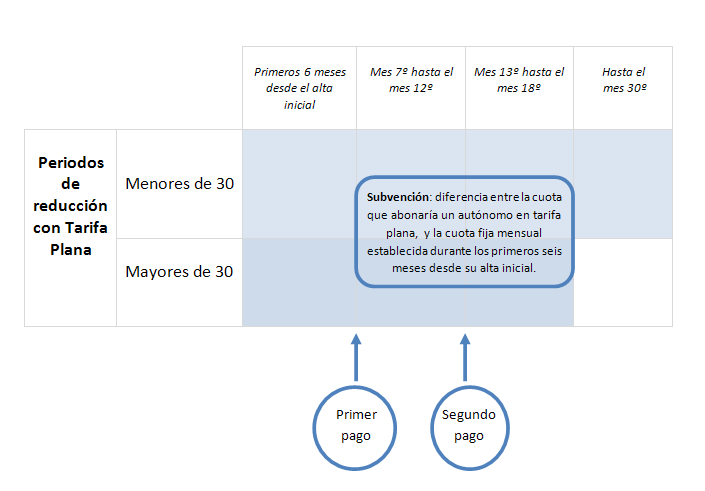

«Para el cálculo de la subvención, se tomará como referencia la base mínima de cotización, establecida con carácter general en la correspondiente Orden anual del Ministerio de Empleo y Seguridad Social, vigente en el mes en que se haya producido el alta del trabajador autónomo y el tipo mínimo de cotización vigente en el citado mes, incluida la incapacidad temporal.

El importe mensual de la subvención será la diferencia entre la cuota que abonaría un autónomo con las condiciones establecidas en el párrafo anterior, acogido a las ayudas del artículo 31.1 de la Ley 20/2007, de 11 de julio, y la cuota fija mensual establecida durante los primeros seis meses desde su alta inicial.»

Es decir, que durante los 6 primeros meses el autónomo pagará la cuota de Tarifa Plana, que son aproximadamente 53,07 euros, y a partir del séptimo mes, pagará la cuota que resulte de restar a la cuota completa (que haya fijado el autónomo) la cantidad de 53,07 €.

Os ponemos el siguiente ejemplo para que se vea mejor:

Cuota durante los 6 primeros meses: 53,07 €.

Base de cotización con carácter general del autónomo*: 131,56 €

Para obtener la cuota a pagar aplicando la subvención realizamos la siguiente resta: 131,56 – 53, 07 = 78,49 € Durante el tiempo que dura la ayuda, la cuota a pagar será de 78,49 €

*La cantidad indicada para nuestro ejemplo como base de cotización con carácter general es orientativa, ya que variará según la base seleccionada por el autónomo.

Por lo que realmente, el autónomo pagará durante 6 meses 53,07 de cuota de autónomos, y durante los siguientes 12 meses, la cantidad resultante de hacer la citada resta, según nuestro ejemplo pagaría 78,49 € cada mes.

Otro detalle que es preciso aclarar es que la subvención no dura 18 meses como puede parecer por los titulares, dura 12 meses, que sumados a los 6 iniciales, hacen que durante 18 meses el autónomo pague menos cuota.

Serán subvencionables las cuotas de los autónomos acogidos a Tarifa Plana, durante un máximo de doce meses, siempre que se mantengan las condiciones y requisitos para ser beneficiario.

Los autónomos menores de 30 años, que están acogidos a Tarifa Plana, cuando finaliza el periodo subvencionable de la ayuda al decimoctavo mes, continuarán con la reducción que le correspondería aplicar por los 12 meses restantes.

A pesar de que las cifras reales no sean las esperadas, menos da una piedra, y es una medida que todos los nuevos autónomos en Madrid deberían conocer. Vamos a ver a continuación todos los detalles a tener en cuenta para solicitar la ayuda:

Destinatarios

Autónomos dados de alta en RETA acogidos a Tarifa plana a partir de Octubre de 2015.

Requisitos:

- Mantener las condiciones de beneficiarios en Tarifa Plana durante toda la subvención.

- Estar al corriente en las obligaciones tributarias y con la Seguridad Social.

- Realizar la actividad en la Comunidad de Madrid.

Solicitud, plazo y pago

- Autónomos dados de alta después de febrero de 2016: A partir del tercer mes hasta el último día del séptimo mes desde el alta inicial.

- Autónomos cuya alta está comprendida entre octubre de 2015 y febrero de 2016, ambos inclusive: Hasta el 30 de agosto de 2016.

Los interesados podrán realizar solicitud vía telemática, si disponen de Certificado electrónico, o presencial en cualquier oficina de registro. La concesión es directa por orden de presentación de solicitudes hasta agotar fondos, siendo el plazo máximo para notificar la concesión de tres meses.

La ayuda se abonará mediante transferencia bancaria en dos pagos anticipados. El primero, correspondiente a los meses séptimo a duodécimo, no se realizará hasta que hayan transcurrido seis meses desde el alta inicial. El segundo pago anticipado será transcurridos los doce meses, correspondiente a los meses decimotercero a decimoctavo.

Compatibilidad

Es compatible con otras ayudas para la misma finalidad, procedentes de cualquier Administración, siempre que el importe no supere el coste de la actuación incentivada. Son incompatibles con el pago único de la prestación por desempleo.

Exclusiones

- Autónomos en calidad de familiares colaboradores, y los socios, familiares de socios, o miembros de lso órganos administradores de sociedades mercantiles.

- Incumplimiento de los artículos 13.2, 13.3 y 14 de la Ley General de Subvenciones.

Antes de finalizar, queremos decir que se trata de una medida muy necesaria, y que servirá para fomentar el emprendimiento. Sería muy interesante que se pudiera aplicar este tipo de ayudas a nivel nacional. Habrá que esperar a ver cómo resulta esta experiencia y si se extiende a otras comunidades.

¿Eres autónomo? También te interesa leer:

400 ayudas para empresas para contratar

¿Qué seguros son obligatorios para las empresas?

Nuevas ayudas para jóvenes emprendedores de 1.800 euros

Cómo puedo capitalizar el paro para montar una empresa

Fuente: BOCM

por Ángela M. Labrador | May 25, 2016 | autónomo, emprendedores, empresas, negocios

En el blog de Grupo2000 queremos ir aportando día a día las mejores soluciones para ti y tu negocio. Hace unos días, hablábamos sobre cómo conseguir la capitalización del paro para montar una empresa pero una vez constituida, ¿qué obligaciones tengo que cumplir para llevar bien un negocio? Además, de la documentación oficial a presentar en los distintos organismos estamos obligados a tener diferentes coberturas y seguros para gestionar nuestro negocio.

Los trabajadores autónomos que no constituyen una sociedad cuentan con las prestaciones que proporciona el Régimen Especial de Trabajadores Autónomos de la Seguridad Social y, con ello, disponen de diferentes coberturas como es la asistencia sanitaria, prestación por jubilación o maternidad, entre otros.

Para las empresas existen, de manera adicional, otro tipo de seguros que completan y complementan los anteriores y que tenemos que tener en cuenta en función de nuestra actividad. El seguro de accidentes o de responsabilidad civil son ejemplo claro de ello.

Además de estos, ¿qué tipo de seguros tengo que tener contratados en mi empresa?

Vamos a hacer un breve repaso sobre los tipos de seguros privados que pueden complementar tus prestaciones y proporcionarte la mejor cobertura en función de tu actividad empresarial para ti y tu negocio. Algunos de estos seguros son obligatorios teniendo en cuenta el sector y la actividad a desarrollar y otros son recomendables en función de los mismos criterios.

Seguros obligatorios.

Este tipo de seguros son obligatorios en el caso de tener contratados trabajadores o disponer de maquinaria y vehículos de empresa. Estos son:

- Seguro de responsabilidad civil. Este seguro es de carácter obligatorio ya que responde por los daños a terceros que puede provocar la empresa con el desarrollo de la actividad. Este seguro surge de la obligación tipificada en el Código Civil de responder de los daños ocasionados a terceros (art. 1902 y ss. Código Civil).

- Seguro a los trabajadores. Este tipo de seguro cubre a la plantilla de la empresa y queda fijado por convenio colectivo de dicha actividad. El seguro de los trabajadores presenta coberturas sobre accidente, incapacidad permanente o muerte del trabajador. El coste de la prima del seguro está vinculado a la indemnización económica a los trabajadores, número de empleados y rama de actividad.

- Seguro a los vehículos de empresa. Este seguro es obligatorio como en el caso de los coches particulares. Es la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor, aprobado por el Real Decreto Legislativo 8/2004 de 29 de octubre quien determina la obligatoriedad de este seguro para todos los vehículos, en general. Para los vehículos de empresa están afectadas sus coberturas y coste del seguro en función del sector de actividad, tipo de cobertura, volumen de negocio y circunstancia de los trabajadores. Cubre vehículos de todo tipo y otros activos como vehículos industriales y maquinaria (grúas, carretillas elevadoras, etc).

Seguros complementarios.

Los seguros complementarios no tiene carácter obligatorio aunque pueden ser requeridos para el inicio de ciertas actividades empresariales que necesiten coberturas especiales para su puesta en marcha. Distinguimos:

- Seguro de responsabilidad medioambiental. Este seguro responde ante hechos accidentales e imprevistos que pongan en peligro la viabilidad de la empresa frente a riesgos medioambientales. La Ley 26/2007 de 23 de octubre de Responsabilidad Medioambiental regula a qué sectores y servicios afecta como: gasolineras, tintorerías, plantas de transformación industrial y centros de tratamiento y reciclaje, entre otros.

- Seguro de caución o decenal. Este seguro es obligatorio sólo para algunos profesionales. En concreto, para aquellas sociedades y autónomos que tengan que presentar avales ante particulares o ante la Administración. Es el caso de las empresas aseguradoras, agencias de viajes, empresas de construcción, gestores de hospitales o empresas concesionarias de servicios públicos.

- Seguro multirriesgo. Este tipo de seguro es el más conocido por los autónomos. Se trata de un seguro que presenta coberturas sobre el lugar donde se ubica la empresa. Cubre daños que puede sufrir el local o que podamos producir a nuestro vecindario debido a nuestra actividad.

Esperamos que este artículo te haya servido para saber más acerca de qué seguros contratar para tu negocio para su buen funcionamiento.

Sigue leyendo, hay más artículos interesantes para ti y tu negocio:

por Ángela M. Labrador | May 23, 2016 | ayudas empresas 2016, ayudas y subvenciones, emprendedores, empresas, negocios, noticias

El Centro para el Desarrollo Tecnológico Industrial (CDTI) va a destinar 10 millones de euros en subvenciones para empresas españolas con proyectos internacionales de I+D durante el periodo 2016-2019 gracias al Programa INNOGLOBAL.

Se trata de un programa de cooperación tecnológica internacional dependiente del Ministerio de Economía y Competitividad que financiará el desarrollo de tecnologías novedosas con proyección económica y comercial y que supongan un avance tecnológico e industrial relevante a nivel internacional.

Esta iniciativa tratará de apoyar la acción internacional de empresas españolas

Será a través de los programas Multilaterales EUREKA, IBEROEKA entre otros suscritos con diferentes países en todo el mundo los que completarán el desarrollo del Programa INNOGLOBAL.

También estas ayudas podrán aplicarse en proyectos internacionales de certificación unilateral, previamente aprobados por el CDTI, y en proyectos de cooperación internacional que permitan a las empresas españolas:

- Capacitarse tecnológicamente para futuras licitaciones de organismos de investigación.

- Construir instalaciones científicas internacionales en las que España contribuya de acuerdo con el Programa Estatal de Impulso al Liderazgo Empresarial en I+D.

Requisitos para solicitar la ayuda del Programa INNOGLOBAL

Para percibir esta ayuda se deberán previamente realizar los siguientes trámites:

- Presentar la solicitud relativa al proyecto en la sede electrónica del CDTI.

- Obtener la certificación o el informe internacional entre el 1 de enero y el 20 de octubre de este año.

Para solicitar la ayuda, los proyectos deberán cumplir estos requisitos:

- Ser presentados por una única empresa.

- Tratarse de proyectos de investigación industrial y/o de desarrollo experimental.

Beneficiarios

Esta ayuda está destinada a empresas legalmente constituidas en España que no cuenten con el apoyo de ninguna otra subvención o ayuda destinada al mismo proyecto.

Financiación

Los proyectos deberán tener un presupuesto mínimo financiable de 175.000 euros y tendrán que desarrollarse en gran parte durante este año. La duración del proyecto deberá estar comprendido entre 12 meses y 36 meses máximo. La cuantía de la ayuda se determina en función del coste financiable de cada proyecto, de las características de los beneficiarios y la disponibilidad de presupuestos.

El coste financiable será de hasta:

- 50% para pequeñas empresas.

- 40% para medianas empresas.

- 30% para grandes empresas.

También es posible contar con la financiación si algunas actividades son subcontratadas siempre y cuando el coste global de la actividad subcontratada no sea superior al 50% del presupuesto financiable. La subcontratación de entidades extranjeras no podrá exceder el 30% de dicho presupuesto.

Plazos

El plazo de presentación de solicitudes comienza el próximo 26 de mayo y finalizarán el 1 de junio de este año a las 12.00 del mediodía hora peninsular.

Esperamos que sean muchos los proyectos que se acojan a esta ayuda que permitirá dar un marco internacional a las ideas más innovadoras de la industria española.

Fuente: Centro para el Desarrollo Tecnológico Industrial

Más noticias interesantes para empresas y emprendedores:

por Ángela M. Labrador | May 19, 2016 | autónomo, emprendedores, empresas, impuestos, noticias

Hoy se ha publicado la nueva normativa en materia de ingresos indebidos, que se recoge en el BOE el Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Esta norma ha sido necesaria debido a las lagunas en la normativa actual en el ámbito de ingresos no tributarios, y a la existencia de un amplio abanico de supuestos, dada las distintas configuraciones de distribución de competencias de liquidación.

Este Real Decreto viene a desarrollar estos aspectos, como ya se preveía en el artículo 81 de la Ley 47/2003, de 26 de noviembre. A continuación veremos algunos de los aspectos más importantes que aborda la nueva norma:

En el Capítulo III se establece el procedimiento para el reconocimiento del derecho a la devolución y su ejecución, que se aplicará en los siguientes casos:

- Que se haya producido una duplicidad del ingreso.

- Que la cantidad ingresada haya sido superior a la debida.

- Que se hayan ingresado cantidades correspondientes a deudas después de haber transcurrido los plazos de prescripción.

- Que el ingreso se haya producido por cualquier otro error, siempre que no concurra la obligación de ingresar.

¿Cómo se podrá iniciar el procedimiento de reconocimiento del derecho a la devolución?

El procedimiento se puede iniciar de dos formas, de oficio o a instancia del interesado.

El interesado podrá ser persona física o jurídica, y será la persona obligada al pago o que lo haya realizado. En caso de fallecimiento o disolución, serían los sucesores de éstos.

Formas de tramitar el procedimiento:

Si el órgano competente detecta un ingreso indebido iniciará el procedimiento a través de una propuesta de resolución que notificará al interesado. Éste tendrá un plazo de 10 días hábiles para presentar los justificantes necesarios.

Ojo, en caso de no presentarse alegaciones por parte del interesado, se entenderá que renuncia a este trámite, y se dictará una resolución que se deberá notificar al interesado en 6 meses.

- Iniciado por el interesado:

El interesado deberá dirigir una solicitud al órgano competente con los siguientes datos: nombre y apellidos, razón social, nº de identificación fiscal, y domicilio, junto con la justificación del ingreso indebido, y todos los elementos que lo prueben.

Tras su presentación, el órgano competente comprobará la procedencia de la solicitud, y deberá notificar en un plazo de 10 días hábiles la resolución. Pudiendo el interesado presentar otras alegaciones.

Una vez dictada la resolución, también deberá notificarse en el plazo máximo de 6 meses.

En ambos procedimientos, si pasados los 6 meses no han sido notificados, se entenderá estimado por silencio administrativo.

Muy importante: todos los procedimientos de devolución de ingresos indebidos que se hubieran iniciado antes de la entrada en vigor de esta norma, que entra en vigor mañana 20 de mayo de 2016, se tramitarán según la normativa vigente en el momento de iniciarse.

Fuente: BOE.

También te pueden interesar estas novedades publicadas en nuestro blog:

Industria amplía tres líneas de ayudas para financiar a Pymes

Nuevas ayudas para jóvenes emprendedores de 1.800 euros

por Ángela M. Labrador | May 19, 2016 | autónomo, autónomos Madrid, ayudas y subvenciones, Comunidad de Madrid, empleo, emprendedores, Sin categoría, Tarifa plana 50 euros, Tarifa plana autónomos

Tras el acuerdo del Consejo de Gobierno, la presidenta de la Comunidad de Madrid, Cristina Cifuentes, anunciaba la ampliación a 18 meses de la Tarifa Plana 50 euros para autónomos madrileños en las cuotas a la Seguridad Social. Extendiendo así 12 meses más la reducción en las cuotas por contingencias comunes.

Es una medida recogida en la Estrategia Madrid por el Empleo, que refuerza el apoyo a los emprendedores madrileños, impulsando el autoempleo y facilitando el comienzo en la actividad profesional, donde se prevé que ayude a más de 18.000 autónomos madrileños.

Según la nota de prensa publicada por la Comunidad de Madrid, todos los trabajadores autónomos que se dieron de alta en RETA, y se acogieron a la tarifa plana de 50 euros desde el 10 de octubre, también podrán acogerse a la reducción de 18 meses. Deberán de estar al corriente en las obligaciones tributarias y que la actividad tendrá que realizarse en Madrid.

Se han adelantado los plazos, aunque debemos esperar a que se publiquen los distintos modelos de solicitud para que todos los interesados puedan solicitar la ayuda.

Todavía no hay fecha establecida para la entrada en vigor de esta nueva medida, pero nos comentan desde la Consejería de Economía, Empleo y Hacienda que será en las próximas semanas. Hasta entonces, los autónomos interesados deberán esperar la publicación del acuerdo de Consejo de Gobierno en el BOCM para poder aplicarse las reducciones.

Iremos informando de todas las novedades a través de nuestro Blog. Para cualquier consulta relacionada con este tema estaremos encantados de atenderte en el teléfono 958806760, o nuestro chat online.

Artículos relacionados:

Fuente: Gabinete de Comunicación Comunidad de Madrid

Última hora: La letra pequeña de la ampliación de Tarifa Plana en Madrid

por Ángela M. Labrador | May 18, 2016 | autónomo, ayudas empresas 2016, empleo, emprendedores

Recibimos muchas consultas sobre cómo emprender y qué ayudas y subvenciones existen para el desarrollo de una nueva actividad empresarial. Existe una opción para poder desarrollar tu idea de negocio más allá de si se pueden gestionar ayudas o subvenciones para invertir en una idea empresarial. Capitalizar la prestación por desempleo y percibirla en modalidad de pago único puede también ayudarnos a montar nuestro propio negocio.

La capitalización del paro consiste en cobrar en un pago único la prestación por desempleo con el fin de iniciar una actividad profesional. Tan sólo podremos recibir el pago único si justificamos que va a ser invertido en el desarrollo de una profesión basándose en el autoempleo y si no se ha solicitado en la modalidad de pago normal con anterioridad.

La capitalización del paro podrán solicitarlo quienes:

- Quieran trabajar por cuenta propia como autónomos. Quedan excluidos los autónomos económicamente dependientes.

- Quieran incorporarse como socios trabajadores o trabajar en cooperativas o en sociedades laborales tanto si desean participar en su constitución como si éstas ya lo están. Pueden solicitarlo si han mantenido vínculo previo contractual con ellas.

- Quieran incorporarse como socio trabajador estable de una cooperativa o una sociedad laboral de nueva creación. También cuando las empresas ya estén constituidas y cuenten con menos de un año de antigüedad antes de que se efectúe la aportación por parte del socio trabajador bajo estos supuestos: que el socio trabajador vaya a contar con el control efectivo de la sociedad, vaya a ejercer en ella una actividad profesional y se produzca un alta de autónomo por cuenta propia en la Seguridad Social.

¿Cómo se presenta la solicitud de capitalización del paro?

Si deseas solicitar la prestación por desempleo en pago único para montar una empresa tendrás que rellenar el documento oficial de solicitud de capitalización del paro.

Deberás presentar la solicitud de capitalización del paro a través de:

- Sede electrónica del Servicio Público de Empleo Estatal.

- Oficina de prestaciones de tu comunidad solicitando cita previa en la sede electrónica del SEPE.

- Cualquier oficina de registro público y por correo administrativo.

Para solicitar el pago único de la prestación por desempleo para el inicio de una actividad deberás tener en cuenta el tipo de actividad profesional que vas a realizar:

- Como trabajador autónomo o socio de una actividad mercantil.

Si vas a realizar tu actividad profesional como autónomo podrás solicitar sólo la cantidad que justifiques como inversión, con el límite del 100% de la cantidad correspondiente.

En el caso de que desempeñases tu actividad como socio de una sociedad mercantil podrás obtener la capitalización del paro para realizar la aportación al capital social de dicha sociedad, con el límite del 100% del importe de la prestación.

Puedes destinar el pago único a los gastos de constitución y puesta en marcha de la entidad, pago de tasas y tributos referidos a la actividad. También podrás destinar hasta el 15% de la cuantía de la prestación capitalizada al pago de servicios como: asesoramiento, formación e información relacionada con la actividad a emprender.

- Como socio trabajador, trabajador en una cooperativa o sociedad laboral.

Se podrá obtener en un pago único la cantidad a desembolsar como capital social, financiación de la cuota de ingreso en la cooperativa, adquisición de acciones o participaciones en la sociedad.

De igual forma que en el caso anterior, podrás sufragar gastos de constitución y puesta en marcha del funcionamiento de la actividad y un 15% para pagar servicios de asesoramiento o formación.

¿Qué ocurre si no obtengo el 100% de la cuantía de la prestación en pago único?

Si las cantidades económicas que necesitas para iniciar tu actividad empresarial son menores a la prestación por desempleo que te corresponde percibirás de manera mensual, como habitualmente, el restante importe hasta completar el 100% de tu prestación por desempleo.

Obligaciones que deberás cumplir si deseas percibir el pago único de tu prestación por desempleo para montar tu negocio.

- Iniciar tu actividad empresarial en el plazo máximo de un mes.

- Presentar ante la Entidad Gestora la documentación de inicio de la actividad.

- Destinar la cantidad percibida a la aportación social obligatoria o inversión necesaria para desarrollar la actividad.

Estas noticias también pueden ayudarte a montar tu negocio:

Novedad: ¿Es obligatorio registrar la jornada laboral de los trabajadores?