por Ángela M. Labrador | Abr 3, 2014 | blog, contrato de formación, contratos bonificados

Ya hemos hablado anteriormente de las novedades que ha introducido en la gestión del contrato de formación y aprendizaje la Orden ESS/2518/2013.

Hoy nos centraremos en una de ellas, que recoge el artículo 9. Se trata de la obligación, por parte de la empresa, de identificar expresamente en la contabilidad de la empresa los costes de la formación teórica del contrato de formación y aprendizaje, objeto de la bonificación.

En este artículo os vamos a explicar con ejemplos cómo se debería reflejar de forma contable la formación del contrato de formación.

Se pueden dar dos supuestos diferentes, que la empresa tenga derecho a la reducción de las cuotas de la Seguridad Social, que es lo habitual, o que no pueda aplicar la reducción.

Os recomendamos revisar, con carácter previo a concertar el contrato, que la empresa cumple los requisitos para poder beneficiarse de la reducción del 100% de los Seguros Sociales.

Para nuestro ejemplo vamos a utilizar un salario bruto del 75% sobre el Salario Mínimo Interprofesional de 2015 (648,60 euros).

El salario sería 486,45 euros. A este salario habría que añadirle pagas y complementos, pero para simplificar el ejemplo, vamos a utilizar esta cantidad.

Los conceptos que vamos a tener que reflejar en nuestra contabilidad serán los siguientes:

- Salario bruto: 486,45 €.

- Seguridad Social: 97,96 €. De los cuales, 79,96 € corresponderían a S.Social de la empresa, y 18 € de S.S del trabajador. (Esta cantidad normalmente se bonifica al 100%).

- IRPF: 9,68 € para nuestro supuesto.

- Costes de la formación teórica: 215 € (Si es el 2º o 3er año de contrato, este coste será de 130 €).

| 486,45 € (640) Sueldos y salarios |

(465) Remuneraciones pendientes 458,77 € |

| 79,96 € (642) Seguridad Social |

(475) IRPF 9,68 € |

|

(476) Org. S. Social Acreed. 97,96 € |

| 215 € (649) Otros Gastos Sociales |

(410) Centro de Formación Grupo 2000 215 € |

| 215 € (410) Centro de formación Grupo 2000 |

(572) Banco 215 € |

| 215 € (471) Seguridad Social (Devolución) |

(740) Bonificación y reducciones 312,96 € |

| 97,96 € (476) Org. S. Social Acreed. |

|

| 215 € (572) Banco |

(471) Seg. Social (Devolución) 215 € |

| 486,45 € (640) Sueldos y salarios |

(465) Remuneraciones pendientes 458,77 € |

| 79,96 € (642) Seguridad Social |

(475) IRPF 9,68 € |

|

(476) Org. S.S. Acreed. 97,96 € |

| 215 € (649) Otros gastos sociales |

(410) Centro de formación Grupo 2000 215 € |

| 215 € (410) Centro de formación Grupo 2000 |

(572) Banco 215 € |

| 117,04 € (471) Seg. Social (Devolución) |

(740) Bonificaciones y reducciones S.S. 215 € |

| 97,96 € (476) Org. S.S. Acreed. |

|

| 117,04 € (572) Banco |

(471) Seg. Social (Devolución) 117,04 € |

Para cualquier consulta, o caso especial, estamos a vuestra disposición en el teléfono 958 806 760, o en nuestro chat online.

por Ángela M. Labrador | Mar 26, 2014 | altas contratos, blog, contratos bonificados

¿Cómo calcular la plantilla media de una empresa? Uno de los requisitos que exige algunos de los contratos indefinidos bonificados es mantener el nivel de empleo en la empresa. En referencia al cálculo y revisión de la plantilla, hay que atenerse de la norma:

- El contrato indefinido debe suponer un incremento del nivel de empleo y nivel de empleo total de la empresa.

Para calcular el incremento, se tomará como referencia el promedio diario de trabajadores durante los 30 días previos al contrato.

- Hay que mantener el nivel de empleo indefinido, y total durante 36 meses. Se comprobará el cumplimiento de esta exigencia cada 12 meses, utilizando el promedio del mes que proceda examinar la plantilla.

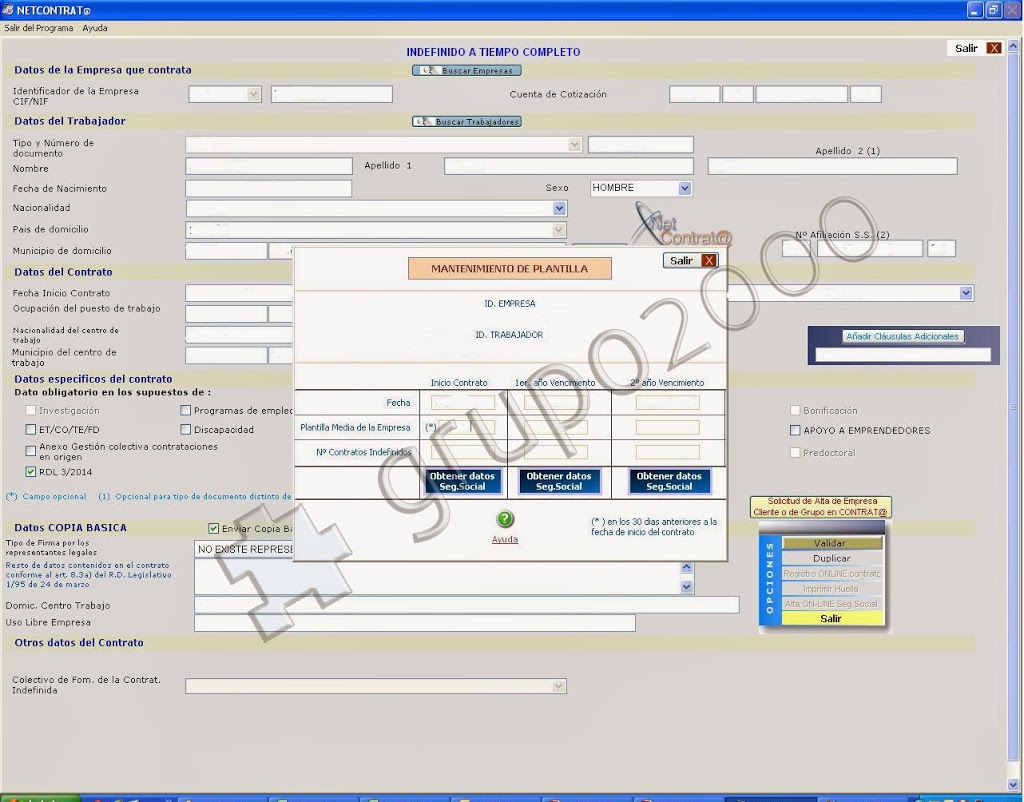

Para poder llevar control riguroso del cumplimiento de estas exigencias, Netcontrat@ ha habilitado una nueva herramienta muy útil, que permite calcular y hacer un seguimiento de las plantillas de las empresas que realicen estos contratos indefinidos.

A continuación, os explicamos los pasos para obtener la plantilla media y su seguimiento:

Paso 1:

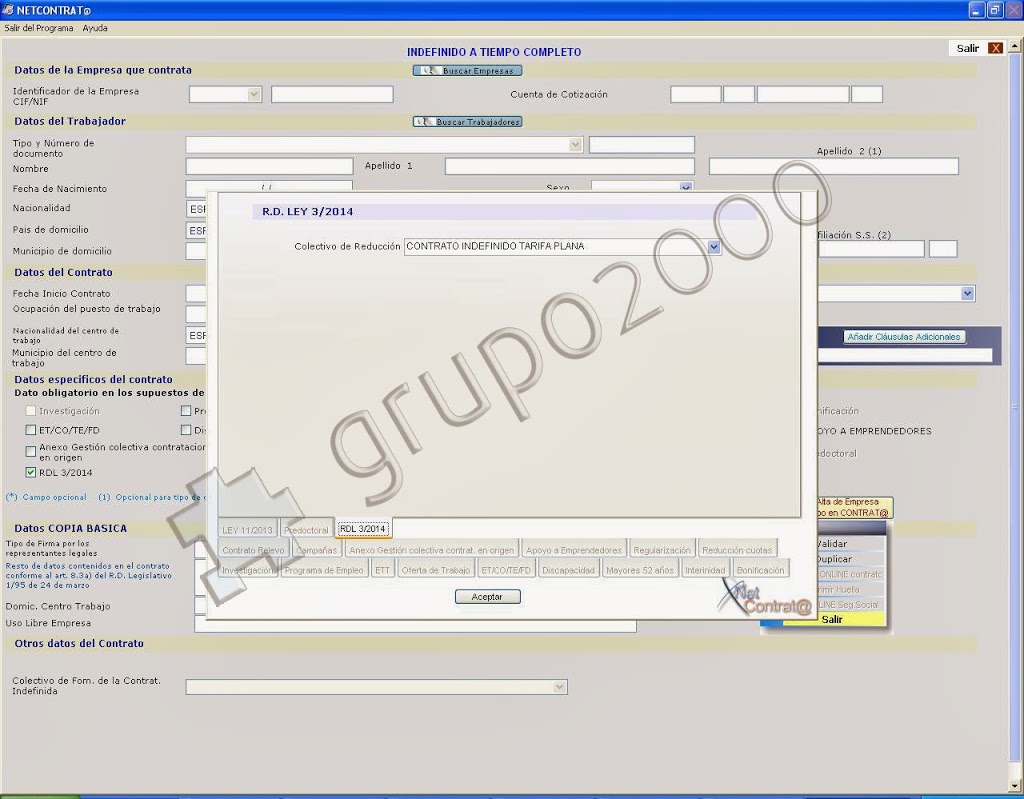

Tras seleccionar los modelos 100, 200 y 300. Se indicará que es «Contrato indefinido con tarifa plana» RDL 3/2014.

Paso 2:

Una vez validado el contrato, se abrirá una ventana que debes rellenar, y servirá para llevar el control sobre el nivel o mantenimiento de la plantilla.

- Completaremos los datos de la columna de «Inicio de contrato», donde se indicará:

- La plantilla media de la empresa en el momento de contratar.

- Nº de contratos indefinidos vigentes.

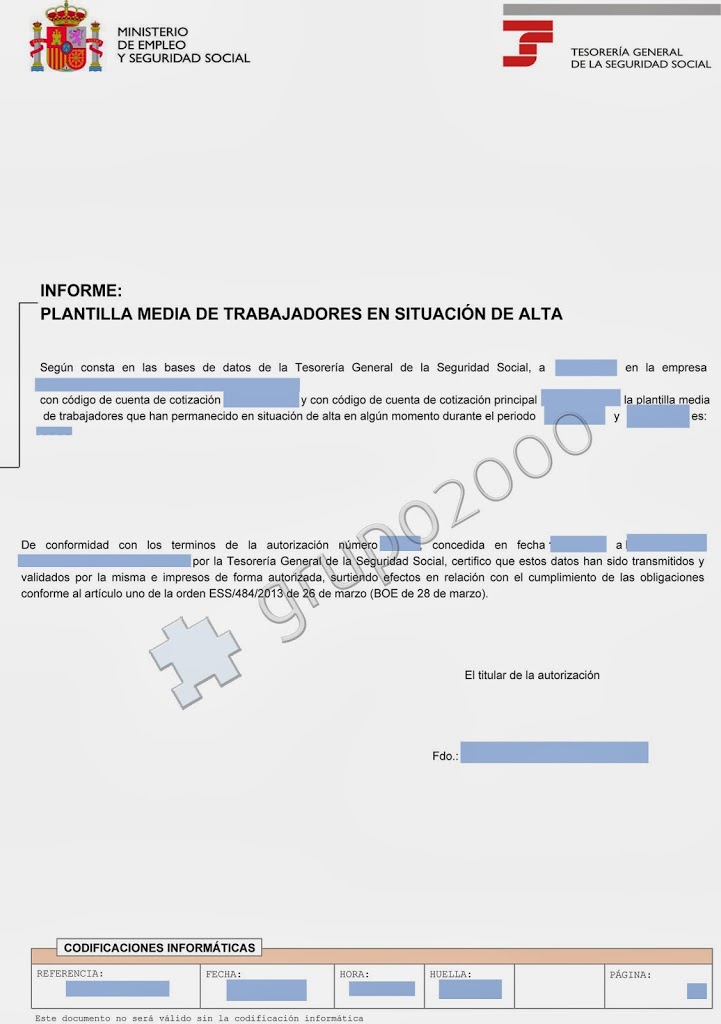

- Para poder obtener esta información, haremos «clic» en «Obtener datos Seg. Social», que nos pondrá en contacto directamente con el Sistema RED para que nos genere un informe. Éste nos indicará la plantilla media para ese periodo:

OJO: Si la empresa tiene más de un Código de Cuenta de Cotización, se deberá hacer la suma de todos los CCC.

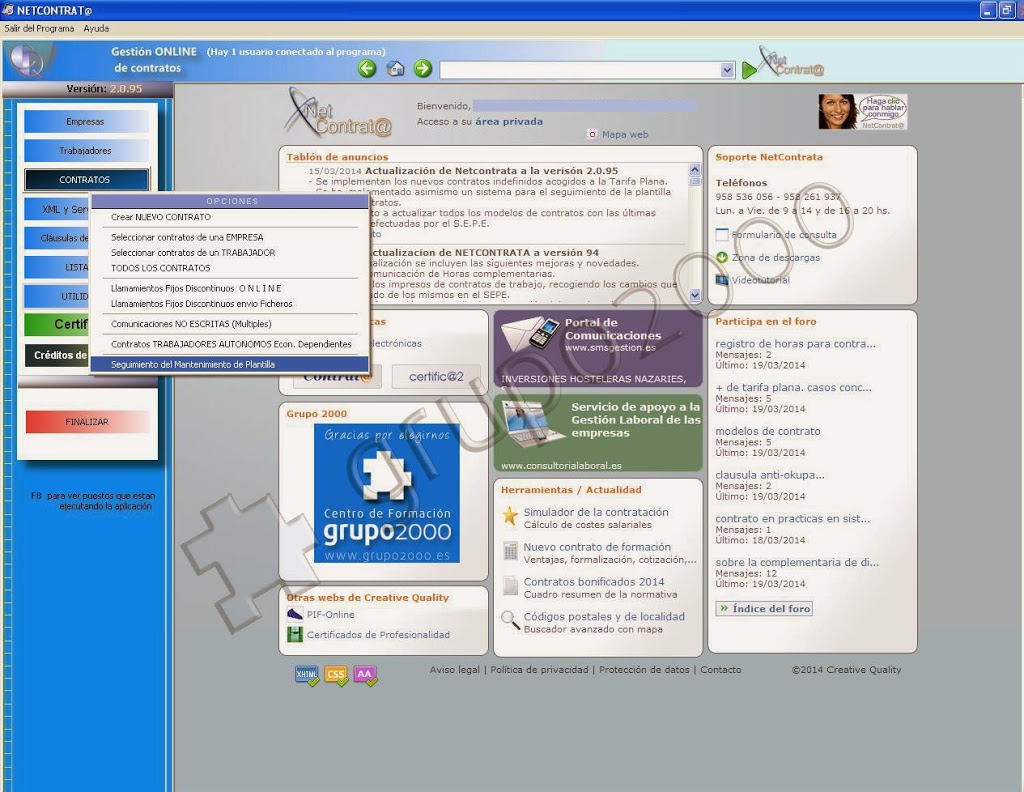

Otra opción para llegar a la pantalla de solicitar el informe, es pinchando desde la pantalla con todos los contratos, el botón de «Seguimiento de plantilla».

Paso 3:

Tras obtener el informe, registra el contrato.

Netcontrata incluye otra nueva función muy interesante, te avisará con 45 días de antelación a la finalización del primer y segundo año de contrato, para que revises el nivel de la plantilla de la empresa.

Este formulario lo podrás encontrar en la Opción de contratos: «Seguimiento del mantenimiento de plantilla».

El informe que te genera, te permitirá llevar un seguimiento y realizar las acciones oportunas para poder mantener el nivel de empleo que exige el RD Ley 3/2014. Para cualquier consulta, estamos a tu disposición en el teléfono 958 806 760, y en nuestro chat online.

por Ángela M. Labrador | Mar 3, 2014 | contratos bonificados, contratos indefinidos

Ya habíamos adelantado información sobre la tarifa plana en nuestro artículo de la semana pasada «La letra pequeña de la tarifa plana de 100 euros en S. Social por contrato indefinido», pero tal como prometimos, tras la publicación el pasado sábado del Real Decreto Ley 3/2014, de 28 de febrero, de medidas urgentes para el fomento del empleo y la contratación indefinida, os contamos todos los detalles de esta nueva medida.

- Se aplicará a los nuevos contratos indefinidos que se realicen entre el 25 de febrero y el 31 de marzo de 2015.

- La reducción de las cotizaciones se producirá solo en las contingencias comunes durante 2 años, y este concepto oscilará entre los 50 y 100 euros, en función de si el contrato es a tiempo parcial o completo. Si la empresa tiene menos de 10 trabajadores, durante el tercer año pagará el 50% de la cuota de contingencias comunes.

- Mantener durante 3 años en plantilla a ese trabajador contratado.

- Mantener durante 3 años el nivel de empleo alcanzado, es decir, no realizar despidos.

- No tener deuda en la Seguridad Social, tanto en el alta, como durante el contrato. La falta de ingreso total o parcial, aunque sea una cuota, conllevará la pérdida automática de reducción.

- No haber realizado despidos improcedentes, o colectivos durante los 6 meses previos al contrato. Computarán los despidos realizados desde el 25 de febrero de 2014.

- No haber sido excluidos por infracción grave o muy grave.

- Estos contratos serán controlados y supervisados por la Inspección de Trabajo y la Tesorería General de la Seguridad Social.

- El incumplimiento de las condiciones conllevará el reintegro de las cantidades reducidas, con el recargo e interés de demora correspondiente en los casos citados en el punto 5.

- Podrá contratar cualquier empresa privada, independientemente de su tamaño. Aunque habrá que tener en cuenta las siguientes exenciones:

- Relaciones laborales de carácter especial, recogidas en el artículo 2 del Estatuto de los Trabajadores.

- Contrataciones a cónyuge, y familiares de hasta segundo grado de consanguinidad o afinidad del empresario o administradores de la empresa. Si podrá contratar el autónomo a sus hijos.

- La contratación realizada por administraciones públicas.

- Trabajadores despedidos por otras empresas del grupo de empresas en los 6 meses previos, con fecha posterior al 26 de febrero de 2014.

- No se podrá aplicar la reducción en la cotización por horas complementarias de los trabajadores a tiempo parcial.

- Trabajadores que hayan estado contratados de forma indefinida en la misma empresa durante los 6 meses previos, a contar desde el 26 de febrero de 2014.

- Esta ayuda será incompatible con cualquier otra sobre los seguros sociales de ese contrato.

- En cuanto a la aplicación de esta tarifa plana en la transformación de contratos temporales a indefinidos, mencionada por la Ministra de Empleo, hay que decir que la ley no especifica, ni hace referencia a dicha transformación. Hemos consultado con la Tesorería General de la Seguridad Social, y nos han aclarado que por el momento ellos no tienen constancia, y se van a ceñir al texto del BOE.

- La Ley se aplica con carácter retroactivo, desde el 25 de febrero de 2014.

La Tesorería General de la Seguridad Social nos informó que para beneficiarse de esta reducción, simplemente hay que dar de alta el contrato indefinido como habitualmente y el sistema permite la opción. En caso de error, tendrías que enviar un escrito dirigido a ellos, notificando que dicho contrato se va a acoger a la reducción del RD Ley 3/2014.

Para ampliar información sobre supuestos especiales, os recomendamos consultar el Real Decreto Ley 3/2014, de 28 de febrero.

por Ángela M. Labrador | Feb 20, 2014 | altas contratos, blog, contrato de formación, contratos bonificados

¿Qué ocurre si hay una baja médica durante un contrato de formación?

Según el artículo 11 del RD 1529/2012, el contrato de formación tiene una duración mínima de un 1 año, y máxima de 3 años. Si bien, mediante Convenio Colectivo podrán establecerse distintas duraciones de contrato, sin que la duración mínima pueda ser inferior a 6 meses, ni la máxima, a 3 años.

Si se hubiera concertado el contrato por una duración inferior a la máxima legal establecida, podrá prorrogarse mediante acuerdo de las partes hasta por dos veces, sin que la duración total del contrato de formación pueda exceder la duración máxima de 3 años.

¿Qué ocurre si el trabajador se ha dado de baja temporal durante unos meses?

Si durante un contrato de formación hay una situación de incapacidad temporal por enfermedad, riesgo durante el embarazo, maternidad, paternidad, riesgo durante la lactancia, adopción o acogimiento, se interrumpirá el cómputo de la duración del contrato formativo durante el período temporal en que dicho trabajador o trabajadora se ha dado de baja. Tal y como se recoge en el artículo 2, apartado 2, de la Ley 3/2012, de 6 de Julio, de medidas urgentes para la reforma del mercado laboral.

Por ejemplo. Si se ha dado de baja por enfermedad durante 4 meses, y el trabajador lleva 1 año contratado hasta la fecha con contrato de formación, se descontarán los 4 meses del cómputo total.

Es decir, computarán 8 meses, y todavía podrá ser contratado bajo esta modalidad contractual durante 2 años, y 4 meses más.

¿Es necesario notificar la baja por incapacidad temporal?

Siempre. Es fundamental realizar los siguientes pasos:

- Comunicar la baja a la Seguridad Social.

- Notificar a la Mutua en los casos que corresponda, como por ejemplo, accidente laboral.

- Comunicar la baja al centro de formación, para que paralice la actividad formativa durante el período de baja.

- Notificar la baja a la Delegación provincial del SEPE que corresponda.

Descarga aquí el modelo de notificación válido para ser presentado en el SEPE. También podrás remitir una copia del mismo documento a nuestro centro, para que tengamos constancia de la baja.

Si tienes alguna consulta sobre este tema, te atendemos encantados en nuestro chat online, o en el teléfono 958 806 760.

por Ángela M. Labrador | Ene 22, 2014 | blog, contrato de formación, contratos bonificados

Facturación y bonificación de la formación teórica del contrato de formación.

Continuamos desgranando la nueva Orden ESS/2518/2013 sobre los aspectos formativos del contrato de formación.

El artículo de hoy queremos dedicarlo a explicar aquellos apartados de la Orden que recogen todo lo relativo al pago, facturación y bonificación de la formación teórica de los contratos de formación.

Costes de formación y financiación máxima:

En el artículo 8 se establecen los costes bonificables por formación teórica.

- 8 euros/hora en la modalidad presencial.

- 5 euros/hora a distancia.

Los cálculos para un contrato de formación a distancia serían:

- Durante el primer año de contrato, el tiempo para la formación es del 25%.

10 horas formación/semana x 4,3 semanas = 43 horas/mes x 5 €/hora = 215 €/mes

Teniendo en cuenta que está establecido que el mes tiene 4,3 semanas, y la jornada laboral semanal es de 40 horas.

- Durante el segundo y tercer año, el tiempo para formación es del 15%.

6 horas formación/semana x 4,3 semanas = 26 horas/mes x 5 €/hora = 130 €/mes

Estos importes son los que habría que indicar a la hora de bonificar un mes completo. Esta cantidad puede variar para el primer mes, en función del día de inicio.

Pago y justificación de la formación:

Como indica el artículo 9, la empresa deberá abonar al centro formativo homologado el coste mensual de la formación teórica. Para que la bonificación de dicha formación se pueda realizar posteriormente es necesario que:

- El pago al centro debe realizarse de manera mensual hasta que finalice el contrato. El primer pago se efectúa a los 2 meses de la fecha inicial del contrato.

Por ejemplo: Si el contrato comienza en Octubre, se debe abonar la factura al centro en Diciembre.

- La factura: debe contener los datos del participante en la formación, nombre del centro, formación realizada, número de horas en formación de ese mes, fecha y representante legal del centro.

Importante: El SEPE realizará labores de seguimiento y control de estas facturas.

Estas facturas deberán estar en la empresa, a disposición del SEPE, durante 5 años desde la finalización del contrato.

Requisitos que deben cumplir las empresas para bonificar la formación teórica:

En el artículo 10 se indican los siguientes:

- No tener deuda en la Seguridad Social o Hacienda.

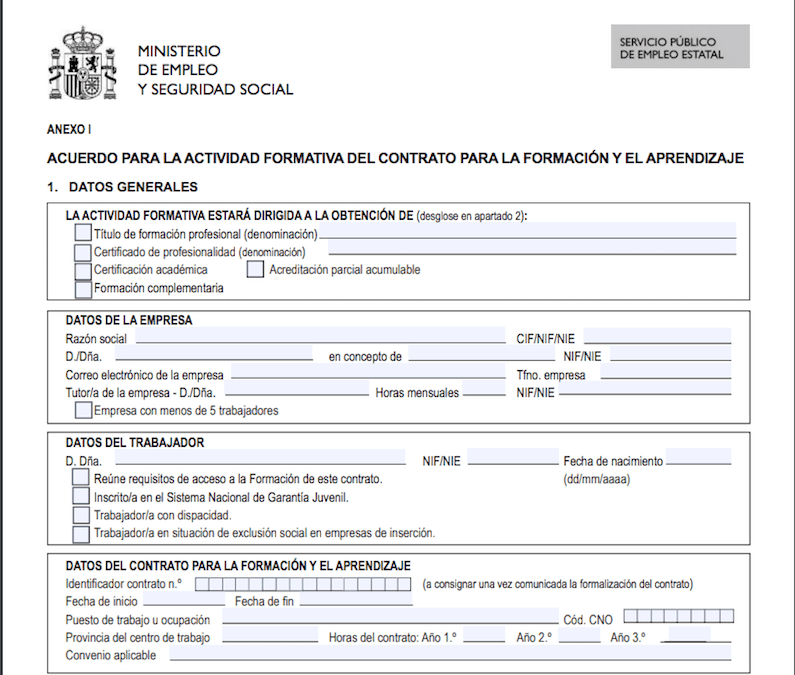

- Suscribir el acuerdo para la actividad formativa (Anexo II) e informar al representante de los trabajadores.

- El puesto del trabajador debe estar relacionado con la actividad formativa, y ser compatible con la jornada laboral.

- Designar un tutor dentro de la empresa con la cualificación suficiente.

- Custodia de los soportes justificativos del coste y pago de la formación.

- Los costes de la formación deben reflejarse en la contabilidad de la empresa.

- Presentar los Seguros Sociales dentro del plazo establecido.

En nuestro blog podéis encontrar también este artículo, dedicado a la bonificación de los contratos de formación: Cómo bonificar un contrato de formación

Si tenéis alguna consulta sobre el tema, os atendemos en nuestro chat online, o en el teléfono 958 806 760.

Fuente: Orden ESS/2518/2013.

por Ángela M. Labrador | Ene 17, 2014 | altas contratos, blog, contrato de formación, contratos bonificados

El Anexo formativo debe enviarse al inicio del contrato de formación.

Os seguimos informando de más novedades que introduce la Orden ESS/2518/2013, de 26 de Diciembre en los aspectos formativos del contrato de formación y aprendizaje.

Uno de los cambios en la gestión administrativa de los centros de formación se centra en el Anexo II, y añade un dato relevante a tener en cuenta por las empresas:

A partir de ahora, el centro de formación debe enviar obligatoriamente una copia del acuerdo para la actividad formativa, Anexo II, a la Dirección Provincial del Servicio Público de Empleo Estatal que corresponda, ya no basta con la comunicación que se hace a través de Contrat@ o Netcontrat@.

Muy importante: Es fundamental, para que la empresa pueda aplicar las bonificaciones del contrato de formación, enviar al centro de formación el Anexo II en el mismo mes de inicio de la actividad formativa.

Si no se cumple este plazo en el envío del documento, la empresa no podrá bonificar el contrato de formación más adelante.

Esta modificación viene recogida en la Disposición Transitoria Única de la Orden, en los siguientes apartados:

a) El acuerdo para la actividad formativa se formalizará en el Anexo II oficial, que figura en la página web del SEPE.

b) El centro de formación que suscriba el citado acuerdo, deberá enviar una copia, en todo caso, a la Dirección Provincial del Servicio Público de Empleo Estatal que corresponda según la ubicación del puesto de trabajo, con independencia de que dicho acuerdo, junto con el contrato, se haya comunicado a través de Contrat@.

Si tenéis alguna consulta sobre la nueva Orden, estaremos encantados de atenderos en nuestro chat online o en el teléfono 958 806 760.

Fuente: Orden ESS/2518/2013.