El Supremo abre la puerta a que el salario mínimo pueda ser embargado

El Supremo abre la puerta a que el salario mínimo pueda ser embargado. Recientemente varios medios se han hecho eco de esta novedad. Te contamos cuál es su la repercusión real.

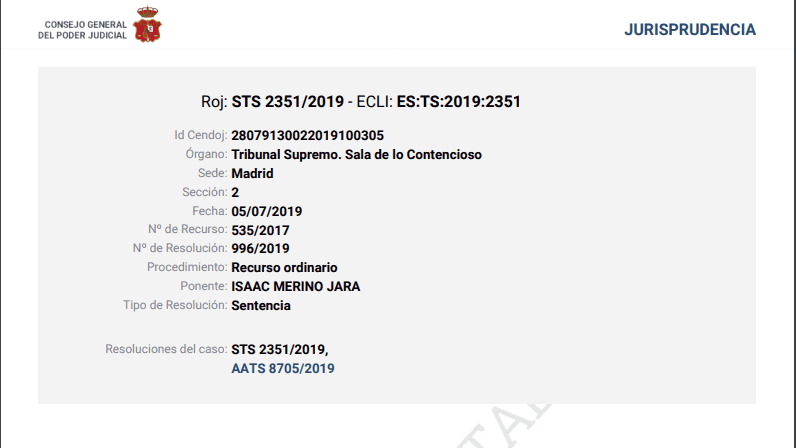

La noticia surge a raíz de la publicación de un Auto del Tribunal Supremo, relativo a una sentencia del Juzgado de lo Contencioso de Barcelona, que había anulado un embargo de Hacienda.

AEAT pretendía embargar las cantidades que estaban en la cuenta de un contribuyente, correspondientes al salario mínimo percibido en los meses anteriores.

Según el artículo 607,1 de la Ley de Enjuiciamiento Civil «es inembargable el salario, sueldo, pensión, retribución o su equivalente, que no exceda de la cuantía señalada para el salario mínimo interprofesional».

Aunque la norma es clara, siempre ha habido controversia con este tema. Ahora, el criterio del Tribunal Supremo podría perjudicar al contribuyente.

A pesar de que el Tribunal inadmite el recurso de Hacienda (que pretendía seguir adelante con el embargo), varias afirmaciones posibilitarían que el fisco lo hiciese en otras ocasiones. Te contamos por qué:

En primer lugar, recuerdan que el artículo 171.3 de la Ley General Tributaria considera la cuantía ingresada en el mes actual o inmediatamente anterior, en su defecto, para valorar los límites del embargo.

Y añade, que si se interpretan conjuntamente los citados artículos (de la LEC y LGT), los límites inembargables se ceñirían a los importes correspondientes al salario actual.

Es decir, que si el contribuyente tiene en su cuenta más dinero, aunque proceda del ahorro de anteriores SMI, no estarían protegidos. Su procedencia no sería tenida en cuenta. Sólo lo estaría la cifra considerada como el salario mínimo más reciente.

Los especialistas alertan sobre esta doctrina, que podría dar lugar a que el fisco embargue el salario mínimo de los contribuyentes, aplicando el matiz de que esos salarios anteriores ya se han convertido en ahorro.

Según indican, el embargo podría hacerse sin límites, a excepción de la última nómina, puesto que consideran que sólo es inembargable la parte que se consume a efectos de SMI.

La aplicación de este criterio agravaría la situación de los contribuyentes en estos casos, que se verían imposibilitados para ahorrar y salir del apuro económico.

¿Qué opinas de esta noticia? Déjanos tu comentario más abajo. ¡Gracias!

Más noticias que te pueden interesar:

Cómo repercutirá el Brexit en los autónomos y Pymes

Las empresas que renunciaron a SII en la gestión del IVA se pueden ver afectadas por esta sentencia

No se necesita factura para desgravar un gasto según esta sentencia

¿Qué situaciones interrumpen el cómputo de un contrato de formación?