por Ángela M. Labrador | May 8, 2014 | blog, registro de la jornada, registro horas extras

Nueva obligación para los contratos a tiempo parcial: el registro de las horas.

Tras el RD Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores,el contrato a tiempo parcial ha sufrido cambios importantes.

Entre ellos, destaca la obligación para la empresa de registrar día a día la jornada de los trabajadores a tiempo parcial.

Este RD Ley, en su artículo 1, modifica el régimen legal del contrato a tiempo parcial con una nueva redacción del artículo 12, apartado 5 h, del Estatuto de los Trabajadores, que queda de la siguiente manera:

” La jornada de los trabajadores a tiempo parcial se registrará día a día y se totalizará mensualmente, entregando copia al trabajador, junto con el recibo de salarios, del resumen de todas las horas realizadas en cada mes, tanto las ordinarias, como las complementarias a que se refiere el apartado 5.

El empresario deberá conservar los resúmenes mensuales de los registros de jornada durante un periodo mínimo de cuatro años.

En caso de incumplimiento de las referidas obligaciones de registro, el contrato se presumirá celebrado a jornada completa, salvo prueba en contrario que acredite el carácter parcial de los servicios.”

La empresa, además de establecer en contrato la distribución de la jornada, deberá llevar un registro del número de horas que realiza el trabajador a tiempo parcial. Además, está obligada a entregar al trabajador una copia de dicho registro, mensualmente, junto a la nómina. En dicho cómputo, deberán reflejarse tanto las horas ordinarias, como las complementarias.

Parece que no han establecido un modelo oficial para contabilizar las horas, por lo que cada empresa está elaborando su propio formato. Lo que sí os recomendamos, para evitar incidencias, es que incluyáis en el registro un recibí, de manera que cuando se entregue copia al trabajador con la nómina, podáis demostrar que se ha realizado de acuerdo al RD Ley 16/2013.

Hemos elaborado un ejemplo de registro de las horas de contrato a tiempo parcial, podéis descargarlo haciendo “clic” en la siguiente imagen:

Además, la empresa deberá conservar esta contabilización de las horas durante 4 años. Ojo: si no se cumplen las indicaciones que dicta la ley, el contrato se presumirá celebrado a jornada completa.

por Ángela M. Labrador | Abr 10, 2014 | blog, formación, formación bonificada, Formación Programada, Fundación Tripartita

Ya se pueden consultar los créditos de formación continua 2014 en la Fundación Tripartita

A partir de mañana, 11 de abril, ya se podrán consultar los créditos para formación bonificada 2014 que le corresponden oficialmente a cada empresa para este año.

La Fundación Tripartita ha publicado hoy en su web un aviso en el que indican que a partir de las 20:00 horas de esta tarde estará disponible la información actualizada relativa a la plantilla media de trabajadores, la cuota de formación profesional y las cuentas de cotización de las empresas, de acuerdo a los datos facilitados por la Tesorería General de la Seguridad Social.

Con estos datos, la web de la Fundación Tripartita calculará con precisión los créditos para formación continua bonificada para 2014.

También informan que, debido a esta actualización, hasta las 20:00 horas del día de hoy, la aplicación de la Fundación Tripartita estará fuera de servicio.

Si necesitáis consultar los créditos disponibles para formación continua bonificada de vuestra empresa, estaremos encantados de facilitaros los datos oficiales que recoge la Fundación Tripartita.

Puedes descargar aquí la solicitud para consultar los créditos de tu empresa. Es necesario que nos la envíes por email, o fax 958 806 761.

Para cualquier consulta, estamos a vuestra disposición en el teléfono 958 806 760, o nuestro chat online.

Fuente: Fundación Tripartita.

por Ángela M. Labrador | Abr 9, 2014 | blog, fiscal, impuestos

Hacienda da marcha atras en la modificación del plazo para autoliquidaciones por transferencia

Como ya os contábamos en nuestro artículo, Hacienda modifica el plazo para presentar las autoliquidaciones de abril, el 27 de marzo se modificó sin previo aviso el plazo para las autoliquidaciones mediante transferencia. En el calendario del contribuyente, ya aparecía un día menos, hasta el 14 de abril.

Pues bien. Tras las numerosas críticas por este cambio inesperado, ayer día 8 de abril, se podía ya leer la siguiente rectificación en la página de Hacienda:

«Tras las conversaciones mantenidas con las entidades colaboradoras, el plazo de presentación con domiciliación bancaria para las autoliquidaciones que deban presentarse en el mes de abril de 2014 será del 1 al 15, de acuerdo con lo dispuesto en la Orden EHA/1658/2009, de 12 de junio.»

Por tanto, tras todo el revuelo, seguirá todo como estaba previsto, se rectifica de nuevo el plazo límite, hasta el 15 de abril.

Fuente: Agencia Tributaria.

por Ángela M. Labrador | Abr 3, 2014 | blog, contrato de formación, contratos bonificados

Ya hemos hablado anteriormente de las novedades que ha introducido en la gestión del contrato de formación y aprendizaje la Orden ESS/2518/2013.

Hoy nos centraremos en una de ellas, que recoge el artículo 9. Se trata de la obligación, por parte de la empresa, de identificar expresamente en la contabilidad de la empresa los costes de la formación teórica del contrato de formación y aprendizaje, objeto de la bonificación.

En este artículo os vamos a explicar con ejemplos cómo se debería reflejar de forma contable la formación del contrato de formación.

Se pueden dar dos supuestos diferentes, que la empresa tenga derecho a la reducción de las cuotas de la Seguridad Social, que es lo habitual, o que no pueda aplicar la reducción.

Os recomendamos revisar, con carácter previo a concertar el contrato, que la empresa cumple los requisitos para poder beneficiarse de la reducción del 100% de los Seguros Sociales.

Para nuestro ejemplo vamos a utilizar un salario bruto del 75% sobre el Salario Mínimo Interprofesional de 2015 (648,60 euros).

El salario sería 486,45 euros. A este salario habría que añadirle pagas y complementos, pero para simplificar el ejemplo, vamos a utilizar esta cantidad.

Los conceptos que vamos a tener que reflejar en nuestra contabilidad serán los siguientes:

- Salario bruto: 486,45 €.

- Seguridad Social: 97,96 €. De los cuales, 79,96 € corresponderían a S.Social de la empresa, y 18 € de S.S del trabajador. (Esta cantidad normalmente se bonifica al 100%).

- IRPF: 9,68 € para nuestro supuesto.

- Costes de la formación teórica: 215 € (Si es el 2º o 3er año de contrato, este coste será de 130 €).

| 486,45 € (640) Sueldos y salarios |

(465) Remuneraciones pendientes 458,77 € |

| 79,96 € (642) Seguridad Social |

(475) IRPF 9,68 € |

|

(476) Org. S. Social Acreed. 97,96 € |

| 215 € (649) Otros Gastos Sociales |

(410) Centro de Formación Grupo 2000 215 € |

| 215 € (410) Centro de formación Grupo 2000 |

(572) Banco 215 € |

| 215 € (471) Seguridad Social (Devolución) |

(740) Bonificación y reducciones 312,96 € |

| 97,96 € (476) Org. S. Social Acreed. |

|

| 215 € (572) Banco |

(471) Seg. Social (Devolución) 215 € |

| 486,45 € (640) Sueldos y salarios |

(465) Remuneraciones pendientes 458,77 € |

| 79,96 € (642) Seguridad Social |

(475) IRPF 9,68 € |

|

(476) Org. S.S. Acreed. 97,96 € |

| 215 € (649) Otros gastos sociales |

(410) Centro de formación Grupo 2000 215 € |

| 215 € (410) Centro de formación Grupo 2000 |

(572) Banco 215 € |

| 117,04 € (471) Seg. Social (Devolución) |

(740) Bonificaciones y reducciones S.S. 215 € |

| 97,96 € (476) Org. S.S. Acreed. |

|

| 117,04 € (572) Banco |

(471) Seg. Social (Devolución) 117,04 € |

Para cualquier consulta, o caso especial, estamos a vuestra disposición en el teléfono 958 806 760, o en nuestro chat online.

por Ángela M. Labrador | Mar 31, 2014 | blog, fiscal, impuestos

Importante: Hacienda modifica el plazo para presentar las autoliquidaciones de Abril

________________________________________

Actualización: 9 de abril de 2014.

Tras numerosas críticas, Hacienda rectifica la modificación del plazo para las autoliquidaciones con domiciliación bancaria, el plazo límite vuelve a ser el 15 de abril como estaba establecido previamente en el calendario de contribuyente.

_________________________________________

El pasado día 27 de marzo, la AEAT publicó en su portal un mensaje informando de un cambio de última hora que debéis conocer:

Se modifica el plazo para la presentación con domiciliación bancaria para las autoliquidaciones que deben presentarse en el mes de abril de 2014, debido a la proximidad de la fecha con la Semana Santa.

El plazo para la presentación de las autoliquidaciones con domiciliación bancaria ahora será del 1 al 14 de abril, un día antes de lo que habían establecido en el calendario del contribuyente.

Estos son algunos de los modelos que se ven afectados por este cambio:

- Modelo 111.

- Modelo 115.

- Modelo 130.

- Modelo 303.

Este cambio de última hora, ya ha sido rectificado en el calendario del contribuyente de la A.E.A.T., que te recomendamos consultar para ampliar información sobre todos los modelos afectados, y las últimas novedades, como la eliminación de la presentación en papel pre-impreso para determinados modelos.

Os recordamos que este plazo es solamente para las domiciliaciones bancarias, el plazo límite para otras modalidades de pago es hasta el día 21 de abril.

Fuente: www.agenciatributaria.es

Más noticias de nuestro blog que pueden interesarte:

Estas son las claves para beneficiarte del nuevo cheque guardería

¿Ya puede el autónomo realizar formación bonificada?

¿Cómo es la cotización de las prácticas no laborales en 2019?

¿Cómo afecta a las nóminas la subida del SMI de 2019?

Empleo elimina los contratos bonificados excepto el contrato de formación

por Ángela M. Labrador | Mar 26, 2014 | altas contratos, blog, contratos bonificados

¿Cómo calcular la plantilla media de una empresa? Uno de los requisitos que exige algunos de los contratos indefinidos bonificados es mantener el nivel de empleo en la empresa. En referencia al cálculo y revisión de la plantilla, hay que atenerse de la norma:

- El contrato indefinido debe suponer un incremento del nivel de empleo y nivel de empleo total de la empresa.

Para calcular el incremento, se tomará como referencia el promedio diario de trabajadores durante los 30 días previos al contrato.

- Hay que mantener el nivel de empleo indefinido, y total durante 36 meses. Se comprobará el cumplimiento de esta exigencia cada 12 meses, utilizando el promedio del mes que proceda examinar la plantilla.

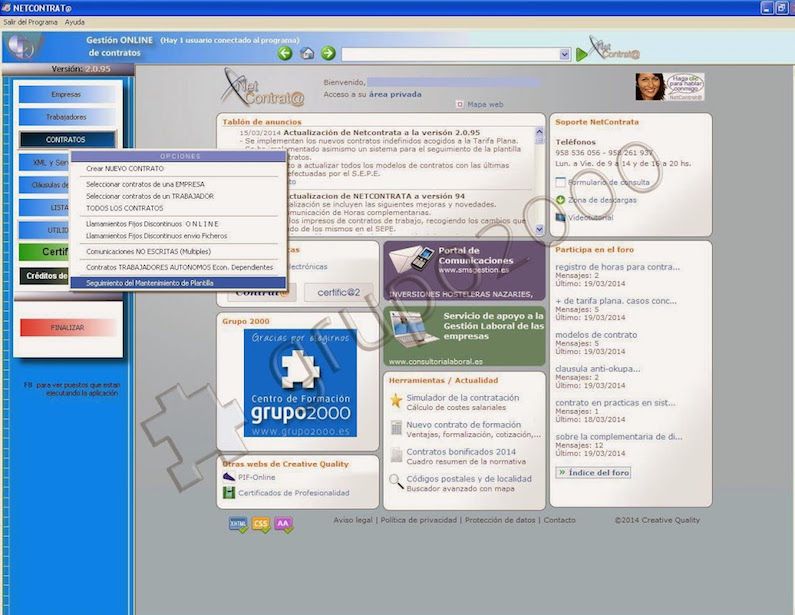

Para poder llevar control riguroso del cumplimiento de estas exigencias, Netcontrat@ ha habilitado una nueva herramienta muy útil, que permite calcular y hacer un seguimiento de las plantillas de las empresas que realicen estos contratos indefinidos.

A continuación, os explicamos los pasos para obtener la plantilla media y su seguimiento:

Paso 1:

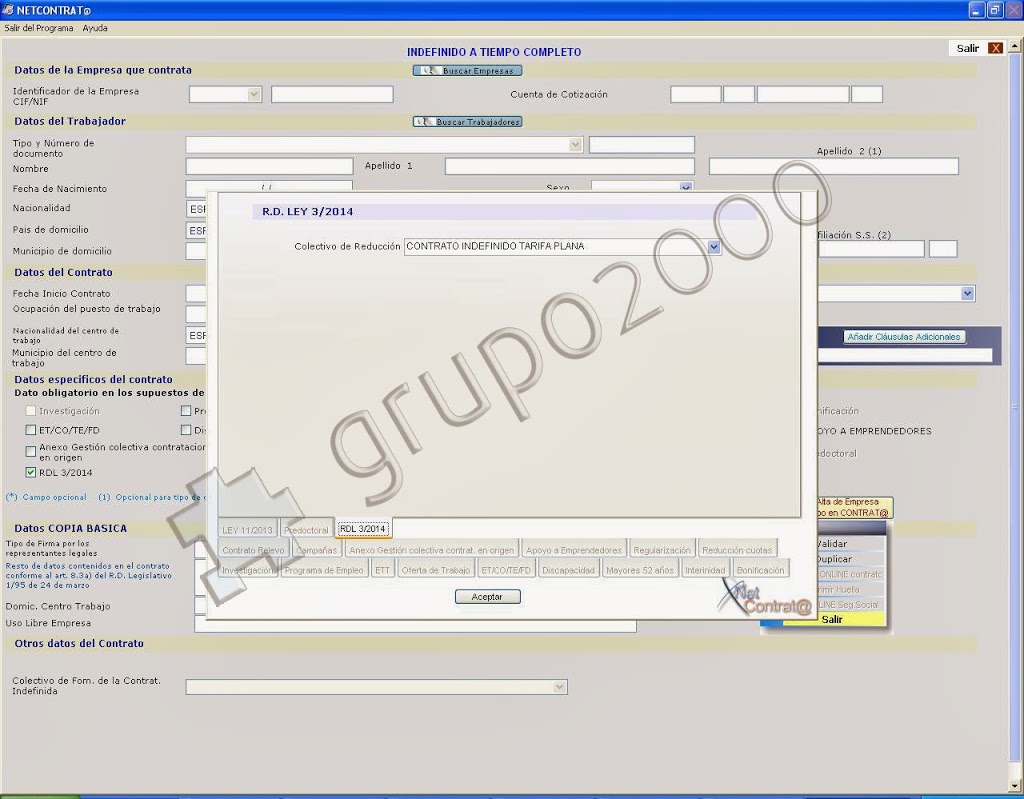

Tras seleccionar los modelos 100, 200 y 300. Se indicará que es «Contrato indefinido con tarifa plana» RDL 3/2014.

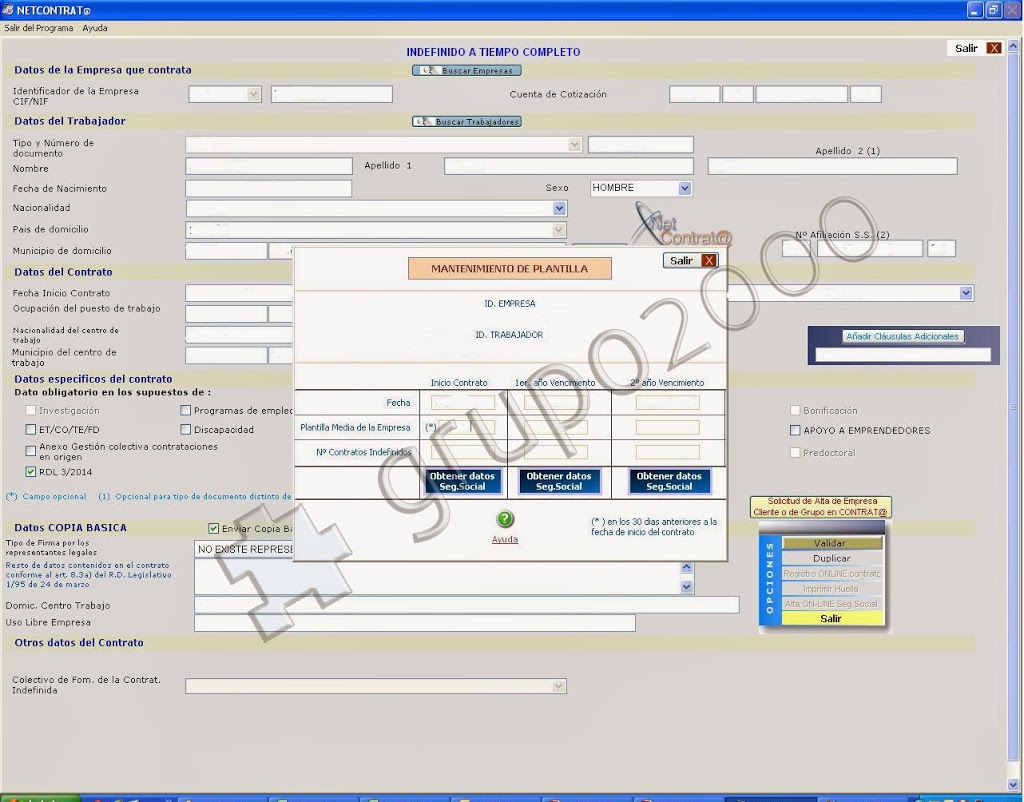

Paso 2:

Una vez validado el contrato, se abrirá una ventana que debes rellenar, y servirá para llevar el control sobre el nivel o mantenimiento de la plantilla.

- Completaremos los datos de la columna de «Inicio de contrato», donde se indicará:

- La plantilla media de la empresa en el momento de contratar.

- Nº de contratos indefinidos vigentes.

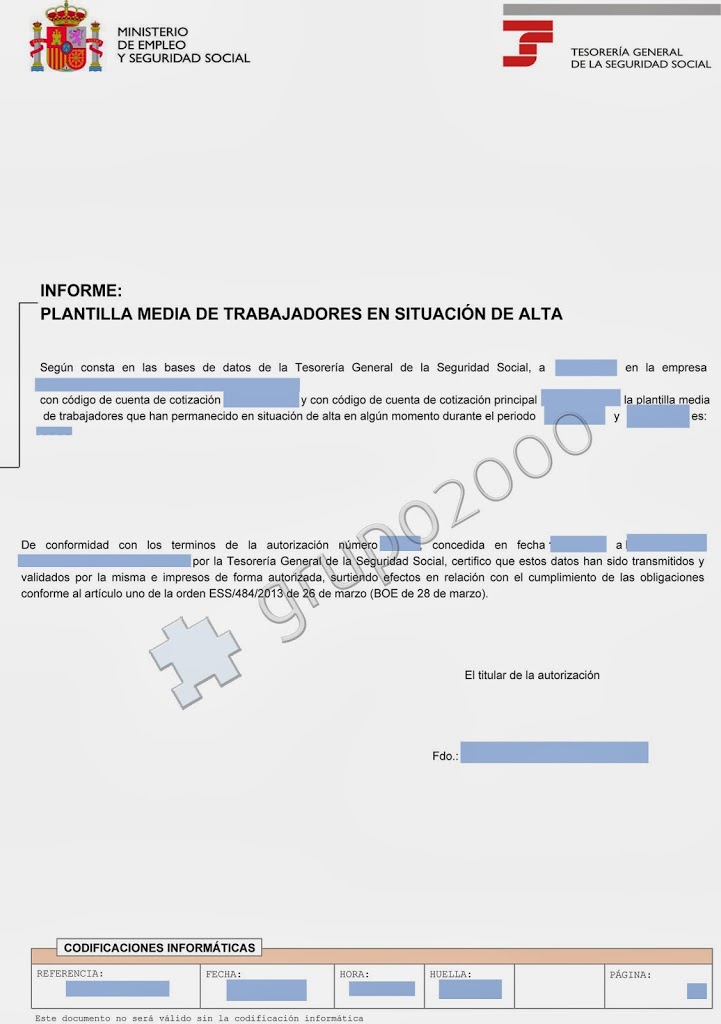

- Para poder obtener esta información, haremos «clic» en «Obtener datos Seg. Social», que nos pondrá en contacto directamente con el Sistema RED para que nos genere un informe. Éste nos indicará la plantilla media para ese periodo:

OJO: Si la empresa tiene más de un Código de Cuenta de Cotización, se deberá hacer la suma de todos los CCC.

Otra opción para llegar a la pantalla de solicitar el informe, es pinchando desde la pantalla con todos los contratos, el botón de «Seguimiento de plantilla».

Paso 3:

Tras obtener el informe, registra el contrato.

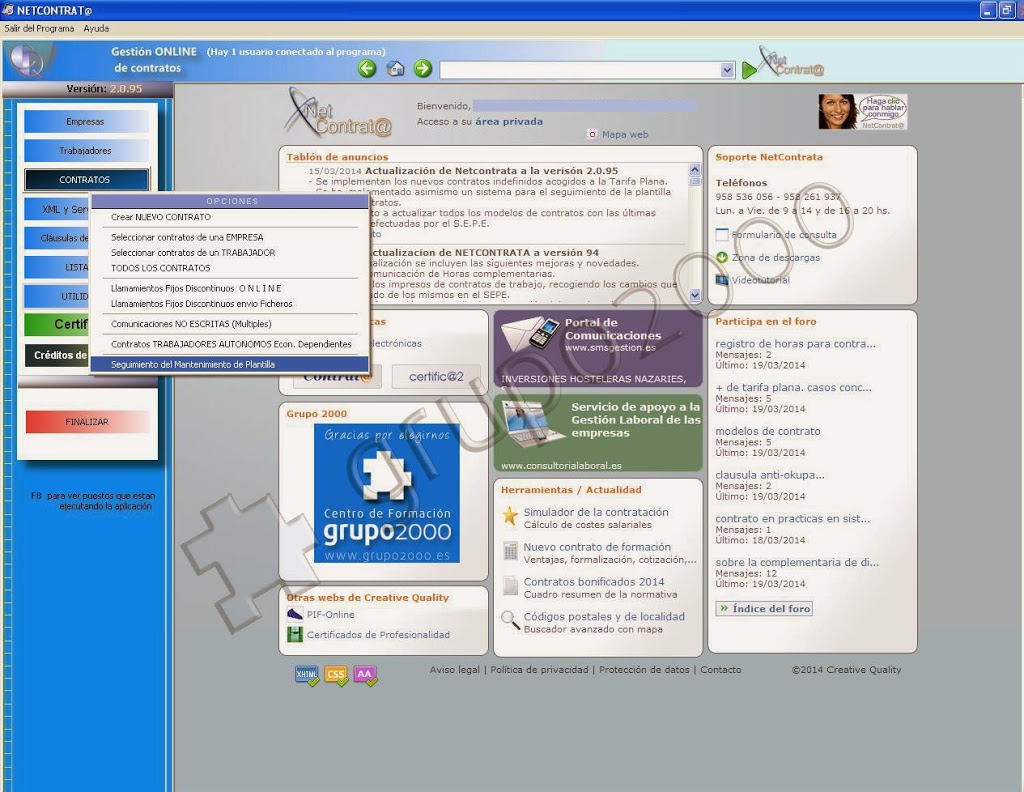

Netcontrata incluye otra nueva función muy interesante, te avisará con 45 días de antelación a la finalización del primer y segundo año de contrato, para que revises el nivel de la plantilla de la empresa.

Este formulario lo podrás encontrar en la Opción de contratos: «Seguimiento del mantenimiento de plantilla».

El informe que te genera, te permitirá llevar un seguimiento y realizar las acciones oportunas para poder mantener el nivel de empleo que exige el RD Ley 3/2014. Para cualquier consulta, estamos a tu disposición en el teléfono 958 806 760, y en nuestro chat online.