por Ángela M. Labrador | Ene 14, 2020 | autónomos, blog, empresas, impuestos, IVA

A partir de 2020 Hacienda te enviará un borrador con tu declaración de IVA y el impuesto de Sociedades. En este ejercicio se materializará este proyecto, presentada por la Ministra en 2019.

Esta medida es una de las destacadas, dentro del Plan Estratégico 2019-2022, en el que se recogen todas las actuaciones para llegar a un modelo de asistencia integral y un mayor control para prevenir el fraude.

Te contamos todas las novedades a continuación:

Borrador con la declaración de IVA y datos fiscales en Sociedades

AEAT tiene previsto implementar dos proyectos a corto plazo:

-

Borrador de la declaración de IVA:

A partir de febrero de 2020 se pondrá en funcionamiento un borrador de la declaración trimestral del IVA, pero en un primer momento, solamente con un número limitado de contribuyentes, incluidos en el Suministro Inmediato de Información (SII), que participarán en el proyecto piloto.

Las pymes y autónomos acogidos al régimen de IVA de caja, los que estén en grupos de entidades o en el Registro de Devoluciones Mensuales no recibirán todavía este documento, se incorporarían más adelante.

Según manifestó la Ministra, el borrador permitirá reducir los plazos para devolver las cuantías de exceso de IVA soportado. Y por supuesto, llevar un mayor control de las obligaciones.

-

Borrador de la declaración de Sociedades:

La campaña del impuesto de Sociedades 2020 comenzará con una novedad importante. Imitando el ya existente borrador de la Renta, Hacienda confeccionará un borrador con los datos fiscales disponibles del contribuyente para la campaña anual del impuesto societario.

El fin de ambos borradores es facilitar la presentación de las declaraciones a las empresas y autónomos, de forma que favorezca el cumplimiento de esta obligación.

Estos borradores podrán ser confirmados o no, si la empresa no está de acuerdo con los datos facilitados.

Está previsto que más adelante las empresas puedan pagar sus deudas a través del móvil, mediante un sistema de transferencias instantáneas.

Centros ADI y mayor asistencia al contribuyente

Hacienda ha presentado también otro proyecto para mejorar la atención , los denominados centros ADI o Administraciones de asistencia digital integral.

Estos centros estarían dedicados exclusivamente a la asistencia al contribuyente de forma telefónica y electrónica, pudiendo resolver las dudas sin desplazarse a la oficina de AEAT y en un margen horario más amplio.

La prueba piloto de los centros ADI comenzará en Valencia, en otoño de 2020. En un principio, estarán orientados al IVA.

Para esa fecha también está previsto que comience a funcionar un asistente virtual de la declaración censal.

¿Qué te parecen estos nuevos servicios? ¿Crees que ayudarán a mejorar la atención al contribuyente? Déjanos tu comentario más abajo. ¡Gracias!

Más noticias que te pueden interesar:

El Supremo abre la puerta a que el salario mínimo pueda ser embargado

Las empresas que renunciaron a SII en la gestión del IVA se pueden ver afectadas por esta sentencia

No se necesita factura para desgravar un gasto según esta sentencia

¿Qué situaciones interrumpen el cómputo de un contrato de formación?

por Ángela M. Labrador | Oct 9, 2019 | autónomos, blog, brexit, emprendedores, empresas, fiscal, impuestos, IVA

Cómo repercutirá el Brexit en los autónomos y Pymes. Aunque parezca que nos queda muy lejano, también afectará al pequeño negocio, te contamos por qué.

¿En qué consiste el Brexit?

El Brexit es un conflicto que tiene su origen en marzo de 2017, tras la votación de los ciudadanos británicos, en la que se decidió que el Reino Unido saliese de la UE.

En esa fecha, el Reino Unido notificó su intención y dio inicio a un largo proceso de negociaciones con la Unión Europea para llegar un acuerdo sobre su salida.

Según el artículo 50 del TUE los Tratados dejarían de aplicarse sobre el Reino Unido cuando entrase en vigor el acuerdo de retirada o a los 2 años desde la notificación, excepto si se decide ampliar el plazo.

El citado plazo ya se amplió hasta el 31 de octubre de 2019 y parece ser que su presidente está determinado a que sea el último día que permanezcan dentro de la UE.

¿Qué consecuencias tendría el Brexit para autónomos y Pymes?

En el momento en que el Reino Unido haga efectiva su salida de la Unión Europea tendrá consideración de «tercer país» y tendría gran repercusión especialmente en impuestos como el IVA y en la aduana.

La salida del Reino Unido supondrá un cambio en las relaciones con el resto de países de la UE, posibles imposiciones de aranceles tanto de entrada como salida y controles sobre los productos.

El Gobierno ha creado una página informativa donde facilita información sobre el Brexit y ya adelanta que podría afectar especialmente a los sectores agroalimentario, aeronáutico, farmacéutico, químico y de automoción.

Según la Unión Europea, el Brexit afectará a las pequeñas empresas y autónomos si está entre alguno de los siguientes supuestos:

- Vende bienes o presta servicios en el Reino Unido.

- Compra o recibe bienes y servicios del Reino Unido.

- Se dedica a transportar bienes a ese país.

Si finalmente no se llega a un acuerdo para una salida ordenada de la nación británica, las relaciones comerciales que tenga tu negocio con ese país se regirán por las normas generales de la OMC, sin aplicar preferencias.

Estas son algunas de las consecuencias:

- Se aplicarán formalidades aduaneras para importaciones y exportaciones sin preferencias.

- Podrían prohibirse o restringirse algunos bienes que entren a la UE desde R.U.

- Dejarán de ser válidos los certificados de importación y exportación expedidos por el Reino Unido.

- Se aplicará IVA a la importación de los bienes que procedan de Gran Bretaña.

Además, hay que tener en cuenta otras consecuencias que pueden afectar a las Pymes y autónomos de nuestro país:

Según Iberinform, hay un 47% de Pymes españolas que exportan al Reino Unido. El Brexit dificultaría sus exportaciones.

Otro impacto importante se apreciaría sobre el consumo, porque los productos que provengan del R.U. verán un incremento en sus costes.

Y por supuesto, repercutirá sobre sectores fundamentales para nuestra economía, de los que viven muchas pequeñas empresas, como el hostelero, inmobiliario y comercio, que se benefician den turismo británico.

Si deseas ampliar información sobre los efectos que puede tener el Brexit en tu empresa, puedes consultar la guía que ha preparado el Gobierno aquí.

Más noticias que te pueden interesar:

Inspección enviará masivamente cartas a las empresas con contratos temporales

Se puede perdonar el 70% de la deuda del autónomo con AEAT tras esta sentencia

Llega el fin de los CCC específicos, TGSS los unifica

Inspección avisa: va a exigir el registro de jornada a todas las empresas

Notificación oficial: usar el Certificado Digital de un tercero es ilegal

por Ángela M. Labrador | Oct 1, 2019 | autónomos, blog, fiscal, impuestos, IVA, SII

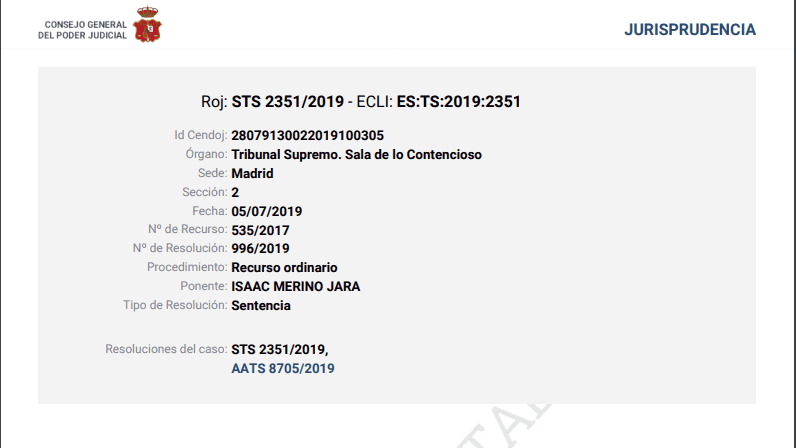

Las empresas que renunciaron a SII se ven afectas por esta sentencia del Tribunal Supremo que ha declarado nulo el régimen transitorio en materia de IVA.

Recordamos que Hacienda estableció un régimen transitorio, regulado en el Real Decreto 529/2017, de 26 de mayo para que las empresas renunciaran a incorporarse al nuevo sistema de Suministro Inmediato de Información (SII).

No todas las empresas podían renunciar, ya que las grandes empresas, inscritos en REDEME y grupos de IVA estaban obligados a incorporarse al nuevo sistema.

La citada norma, que ampliaba el plazo para renunciar a SII hasta julio de 2017, ha sido declarada nula de pleno derecho por el Tribunal Supremo en la sentencia 996/2019, del 5 de julio de 2019.

Esta nulidad tiene su origen en la «inobservancia de lo dispuesto en el artículo 22 de la Ley Orgánica del Consejo de Estado (Ley 794/1980), por la ausencia del preceptivo dictamen del Consejo de Estado.

Normativa derogada por la sentencia y sus consecuencias

El Real Decreto 529/2017 estaba compuesto por un artículo único, que modificaba el Reglamento del Impuesto sobre el Valor Añadido mediante dos disposiciones transitorias:

Disposición transitoria cuarta:

«1. Los sujetos pasivos inscritos en el registro de devolución mensual regulado en el artículo 30 de este Reglamento podrán solicitar la baja voluntaria en el mismo. En el caso de entidades acogidas al régimen especial del grupo de entidades regulado en el capítulo IX del título IX de la Ley del Impuesto, la solicitud de baja se presentará por la entidad dominante y habrá de referirse a la totalidad de las entidades del grupo que apliquen el régimen especial.

2. Las entidades que apliquen el régimen especial del grupo de entidades regulado en el capítulo IX del título IX de la Ley del Impuesto podrán renunciar a la aplicación de este régimen especial.

3. La solicitud de baja y la renuncia establecidas en los apartados anteriores podrán efectuarse hasta el día 15 de junio de 2017 y con efectos de 1 de julio de ese año.»

Disposición transitoria quinta:

«No obstante lo previsto en los artículos 62.6 y 68 bis de este Reglamento, los sujetos pasivos acogidos al régimen simplificado no podrán optar por llevar los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, con efectos para el año 2017.»

La anulación del Real Decreto produce efectos para todas las empresas afectadas desde la publicación de la sentencia. Implica que esa ampliación de plazo nunca existió, por consiguiente, todas las renuncias presentadas en ese periodo no serán válidas.

Como consecuencia, esas las empresas han sido incluidas automáticamente en el SII, para los ejercicios de 2017, 2018 y 2019.

Según adelanta ya el periódico CincoDías, los perjuicios que les puede ocasionar esta sentencia, pueden dar origen a una oleada de demandas de autónomos y empresas afectados, que reclamen los daños y perjuicios colaterales sufridos.

Puedes descargar la sentencia completa haciendo clic aquí.

¿Qué te parece esta noticia? Déjanos un comentario más abajo, nos encantará leerte. ¡Gracias!

por Ángela M. Labrador | Sep 25, 2019 | autónomos, blog, deducciones, facturación, fiscal, impuestos, IVA

El Tribunal Superior de Justicia de Cataluña considera que no se necesita factura para desgravar un gasto según la sentencia 318/2019.

Recordamos que Hacienda exige justificar los gastos deducidos, presentando las facturas originales, que además se deben corresponder con los libros de contabilidad.

Por este motivo, muchas deducciones presentadas por autónomos y empresas eran consideradas no procedentes.

Ahora, el fallo del Tribunal abre la puerta a posibles cambios en este tipo de situaciones fiscales.

En la sentencia consideran como deducibles todos los gastos que se justifiquen, incluyendo tiques, sin necesidad de factura.

Este tipo de tiques podrían ser aceptados cuando sean habituales en la actividad del autónomo o empresa, y puedan ser acreditados.

Que falten algunos datos de la empresa que los expide, sería considerado una anomalía formal, pero no debería ser impedimento para aplicar la deducción.

Según el Tribunal, se admitiría la deducción de tiques que correspondan a gastos de gasolina, transporte, o pequeños comercios, si no son de importes relevantes.

No serían admitidos los gastos que se incluyan en fichas creadas por el empresario, porque no ofrecen justificación documental suficiente.

Otro dato importante que destacan: para deducir un gasto debe existir correlación con los ingresos.

Los gastos deben estar relacionados con la actividad y no ser desproporcionados.

Si se duda de su procedencia, será Inspección quien deba probar que los gastos no guardan relación con la actividad.

Puedes descargar el texto de la sentencia completo haciendo clic aquí.

Antes de finalizar, queremos hacer hincapié en que, por el momento, Hacienda NO ha comunicado ningún cambio en las deducciones a raíz de la sentencia.

Por ahora, hay que tratar esta información como algo positivo, que quizá pueda derivar en mejoras en las declaraciones de impuestos para autónomos y Pymes,

Si se produce algún cambio de criterio en firme desde AEAT al respecto, os avisaremos desde nuestro blog.

Fuente: CincoDias

Más noticias que te pueden interesar:

Inspección enviará masivamente cartas a las empresas con contratos temporales

Se puede perdonar el 70% de la deuda del autónomo con AEAT tras esta sentencia

Llega el fin de los CCC específicos, TGSS los unifica

Inspección avisa: va a exigir el registro de jornada a todas las empresas

Notificación oficial: usar el Certificado Digital de un tercero es ilegal

por Ángela M. Labrador | Sep 12, 2019 | autónomos, blog, emprendedores, empresas, Legal, negocios, Pymes

El 14 de septiembre entra en vigor el Real Decreto Ley 19/2018, que obliga a las empresas a usar la autentificación reforzada e incrementa el nivel de protección de los clientes frente a sus pagos. Te contamos las principales novedades que introduce.

El Gobierno aprobó este Real Decreto Ley con carácter urgente para cumplir con sus obligaciones europeas y transponer así la directiva UE 2015/2366 en materia de servicios de pago, la denominada «PSD2». Y evitar posibles sanciones por el retraso en su implantación.

El objetivo de esta nueva normativa es ir un paso más hacia la unificación de las condiciones para los pagos dentro de los estados miembros.

El texto de la PSD2 trae novedades importantes para las empresas y refuerza los derechos de los usuarios que ya introdujo la denominada zona SEPA.

Os resumimos los cambios más importantes para clientes y empresas.

Cambios que introduce el RDL 19/2018 (PSD2)

- Se prohíbe que un comercio realice un recargo al cliente por pagar de forma electrónica.

- Limita la responsabilidad de los clientes, que hayan sido víctimas de operaciones fraudulentas, a 50 € y además establece que la reclamación, que éste plantee en su entidad, se resuelva en un plazo máximo de 15 días.

- Se introduce la «autentificación reforzada» del cliente para realizar pagos o acceder a su cuenta. Esto implica que, para cualquier tipo de pago, tu empresa deberá utilizar un sistema de doble autentificación. Por ejemplo, deberán introducir una contraseña y además, un código de SMS. Este tipo de autentificación ya ha sido implementado por numerosos bancos, por ejemplo.

- Crea el llamado «Open Banking», por el que se obliga a los bancos a que concedan acceso a terceros a las cuentas de sus clientes. Estos terceros serán prestadores de servicios como aquellos para pagar sin tarjeta y Apps para ver tu información financiera.

- Establece el régimen sancionador (Título IV) aplicable a los proveedores de servicios de pago, que se integra dentro de la Ley 10/2014, de 26 de Junio.

Aunque se haya publicado ya en el BOE, y la parte del texto entró en vigor al día siguiente de su publicación, hay muchas disposiciones que no se aplicarán hasta dentro de 2 años.

La obligación de autentificación reforzada y «open banking», entra en vigor el 14 de septiembre de 2019, a partir de esta fecha serán exigibles. Por lo que, si todavía no has adaptado tu negocio a esta nueva normativa, sería recomendable hacerlo lo antes posible.

En la norma se prevé un desarrollo normativo donde se definan con detalle las operaciones que están obligadas a la autentificación reforzada. Os mantendremos informados de las novedades en nuestro blog.

Más noticias que te pueden interesar:

Inspección enviará masivamente cartas a las empresas con contratos temporales

Se puede perdonar el 70% de la deuda del autónomo con AEAT tras esta sentencia

Llega el fin de los CCC específicos, TGSS los unifica

Inspección avisa: va a exigir el registro de jornada a todas las empresas

Notificación oficial: usar el Certificado Digital de un tercero es ilegal

Fuente: BOE.

por Ángela M. Labrador | May 28, 2019 | autónomos, blog, empresas, fiscal, impuestos, Renta

Esta semana se ha producido una situación de alerta ante la campaña masiva de cartas de AEAT a Pymes y autónomos.

Según Hacienda, está enviando cartas a los autónomos y pequeñas empresas en las que se les advierte sobre posibles circunstancias fraudulentas.

Esta campaña se inició el 2 de abril, coincidiendo con la Renta, y finalizaría en julio de 2019. Y hace referencia a los datos fiscales del ejercicio de 2017.

Las empresas destinatarias serán todas aquellas, que no se ajusten, según su criterio, a los ingresos y cotizaciones medios del sector que corresponda. Para ello, tendrán en cuenta los análisis estadísticos de ratios económicos de las diferentes ramas profesionales.

El punto de mira está puesto principalmente en los negocios que tributan por el método de estimación directa, y pequeñas empresas, en general.

En las cartas también se avisa sobre el control que realiza AEAT de sus movimientos bancarios y cobros con tarjeta. Según parece, tendrían acceso a la información desde 2016 hasta la fecha, de particulares y empresas.

Aunque a priori se trata de cartas informativas, Hacienda advierte que, si las incoherencias en los movimientos de la empresa continúan en el tiempo, podrían tener como consecuencia el inicio de procedimientos tributarios.

Así mismo, las cartas incluyen unos porcentajes brutos y netos del contribuyente, comparándolos con el sector. Y un resumen de los importes de las cuentas del empresario.

Igualmente, según indican numerosos medios, Hacienda ha enviado cartas a más de 3 millones de contribuyentes que tengan bienes en el extranjero y hayan realizado operaciones con criptomonedas.

El fin de toda la campaña es regularizar posibles situaciones de fraude y fundamentalmente disuasorio. La tributación por módulos, es considerado un foco de posibles fraudes ante el fisco, por este motivo serán los principales destinatarios de las cartas.

Parece que tras el éxito de la campaña de cartas del Plan de Choque por un trabajo digno, que logró convertir en indefinidos numerosos contratos temporales, Hacienda prueba suerte con esta fórmula, que por el momento ha puesto en alerta a la pequeña empresa.

¿Te ha llegado alguna de estas cartas? Estaremos encantados de conocer tu opinión, déjanos tu comentario a continuación. ¡Gracias!