Otra año más se aprueba la convocatoria de Innovactiva 6000, programa destinado a implementar medidas que ayuden a generar empleo en la población joven, se trata de un programa muy interesante, que concede ayudas de 6000 para fomentar el trabajo autónomo.

Cada año ha ido adaptándose a las necesidades y perfil de los jóvenes desempleados para poder llegar al mayor número de destinatarios.

Su objetivo es apoyar la creación de empresas y el establecimiento como autónomos, de jóvenes universitarios y técnicos de formación profesional en Andalucía que aún no están constituidos, y tienen pensado hacerlo en este año.

A continuación os damos todos los detalles sobre el plazo para solicitar el Programa Innovactiva 6000:

Cuantía de la ayuda:

Subvenciones de hasta 6.000 euros, en régimen de concurrencia competitiva, para cubrir gastos de las actuaciones encaminadas a la constitución de empresas o inicio de actividad profesional, elevación a público de la constitución y Registro, y su puesta en marcha, como la adquisición de equipos informáticos, mobiliario e inmovilizado, necesario y justificado para su funcionamiento.

Beneficiarios:

Jóvenes andaluces o residentes en Andalucía de hasta 35 años con formación universitaria o ciclo formativo de grado medio o superior, que pongan en funcionamiento proyectos empresariales en la región a través de la constitución de empresas con forma jurídica societaria o establecimiento como autónomos.

La ayuda está destinada para los jóvenes que tengan intención de constituirse durante 2016. En el Anexo I deberán indicar la fecha de inicio en la que quieren darse de alta, encuadrada antes del 31 de diciembre. A partir de esa fecha indicada, tendrán 6 meses para constituirse.

Los jóvenes interesados en solicitar la ayuda podrán optar por:

Puesta en funcionamiento y desarrollo de proyectos empresariales, que cuenten con al menos dos o más socios y que adopten alguna de las siguientes formas jurídicas societarias:

Sociedad Anónima Sociedad de Responsabilidad limitada

Sociedad de Responsabilidad limitada Nueva Empresa

Sociedad Laboral

Sociedad Cooperativa

Constitución como autónomo

Requisitos:

Edad entre 18 y 35 años, ambos inclusive.

El requisito de edad deberá ser cumplido por el solicitante de la subvención y por el resto de socios, en caso de creación de empresas.

Finalizados estudios en universitarios (Grado, Máster, Doctorado o planes antiguos) o Ciclo Formativo de Grado Medio o Superior. En caso de estudios en el extranjero, deberán de estar homologados.

Mantener la actividad profesional durante al menos dos años.

Los gastos subvencionables deberán haberse realizado en un máximo de 6 meses desde la fecha de inicio de tramites.

Aconsejamos que sean realistas, ya que a pesar de que la cuantía máxima de la ayuda es de 6.000 euros, si se establecen en el Anexo I gastos superiores, también deberán acreditarse.

Los proyectos deben de ser avalados por un informe de viabilidad realizado por la Fundación Pública Andaluza «Andalucía Emprende», a través de la Red de Centros de Apoyo al Desarrollo Empresarial (CADE).

Solicitud, plazos y pago:

La solicitud se podrá realizar por vía telemática y presencial en cualquier oficina de registro, siendo el plazo de solicitud de Innovactiva desde el 25 de Junio hasta el 25 de Julio, ambos inclusive.

La concesión es por concurrencia competitiva, de las solicitudes presentadas se realizará una selección en base a los criterios de valoración establecidos.El plazo máximo para publicar concesión es de tres meses.

La forma de pago utilizada será pago anticipado del 100% para su posterior justificación. La justificación de los gastos subvencionables deberá realizarse dentro de los 3 meses siguientes al ingreso. Antes del pago, deberá estar al corriente en las obligaciones tributarias y con la Seguridad Social, así como no ser deudora de la Junta de Andalucía.

Compatibilidad con otras subvenciones:

Es compatible con otras ayudas para la misma finalidad procedentes de cualquier Administración, y de las bonificaciones o reducciones en las cuotas a la Seguridad Social que correspondan. Compatible con Tarifa Plana 50 euros de autónomos.

Os dejamos un vídeo de beneficiarios de anteriores convocatorias, en donde cuentan su experiencia con esta ayuda a emprendedores:

Más noticias interesantes para tu empresa en Grupo2000:

Según la Estrategia Española de Activación para el Empleo 2014-2016, la formación en alternancia con la actividad laboral, encaminada a que los jóvenes mejoren su capacidad profesional y su cualificación, es uno de los objetivos más importantes para combatir el desempleo juvenil. Para ello se procede a la concesión de subvenciones a empresas asturianas que celebren contratos de formación y aprendizaje conducentes a certificados de profesionalidad.

Cuantía de la ayuda:

Hasta el 50% de los costes salariales para las contrataciones que se realicen hasta el 31 de julio de 2016. La duración de la ayuda, podrá ser de hasta 24 meses subvencionándose los costes salariales de los trabajadores en contrato de formación, entre ellos:

Salario base

Parte proporcional a pagas extraordinarias

Complementos salariales derivados de convenios colectivos

Cotización empresarial obligatoria a Seguridad Social.

Contrataciones de:

Mayores de 16 años y menores de 25 años.

Mayores de 25 años y menores de 30 que no tuviesen contrato indefinido en los seis meses inmediatamente anteriores.

Contrataciones de:

Mayores de 16 años y menores de 25 años que no tuviesen contrato indefinido en los doce meses inmediatamente anteriores.

Mayores de 25 años y menores de 30 que no tuviesen contrato indefinido en los veinticuatro meses inmediatamente anteriores.

Mayores de 16 años y menores de 30 con discapacidad igual o superior al 33%.

Beneficiarios:

Empresas y autónomos para sus centros de trabajo en Asturias.

El autónomo puede contratar a su hijo, tanto si convive o no con él, aplicándose las reducciones y bonificaciones del contrato de formación y la subvención de Asturias. También puede contratar a un sólo familiar, menor de 30, que no conviva con él ni este a su cargo, si se trata de un autónomo sin asalariados.

Incremento neto del numero de trabajadores en plantilla, en comparación con la media de los doce meses previos al contrato.

La actividad formativa inherente al contrato, deberá estar autorizada previamente a su inicio por el SEPE.

Mantener el nivel de plantilla alcanzada con esa contratación y al trabajador en el periodo contratado.

Duración inicial del contrato será la establecida en Convenio o Estatuto de los Trabajadores.

El contrato de formación podrá ser el ordinario o el específico de Garantía Juvenil. Admite cualquiera de las dos opciones.

Solicitud, plazos y pago:

Los interesados pueden realizar la solicitud vía telemática o presencial en alguna de las oficinas de registro establecidas, en función del mes de contratación:

Contrataciones de Mayo → Durante el mes de Junio (Del 1 al 30, ambos incluidos)

Contrataciones de Junio → Durante el mes de Julio (Del 1 al 31, ambos incluidos)

Contrataciones de Julio → Durante el mes de Agosto (Del 1 al 30, ambos incluidos)

La concesión es por concurrencia competitiva, siendo el plazo máximo para notificar la concesión de seis meses. Se realizarán justificaciones trimestrales y antes del pago, se tendrá que acreditar el mantenimiento de plantilla y estar al corriente en las obligaciones tributarias y con la Seguridad Social.

Compatibilidad con otras subvenciones:

Es compatible con otras ayudas para la misma finalidad, siempre que no supere el 50% de los costes subvencionables. También es compatible con bonificaciones o reducciones en las cuotas a la Seguridad Social.

Exclusiones:

Contrataciones al cónyuge y familiares hasta el segundo grado de consanguinidad, salvo en los casos establecidos.

Contrataciones a socios de entidades sin personalidad jurídica.

Contrataciones a administradores, apoderados y cargos de dirección de las empresas.

Contrataciones a trabajadores que hubiesen estado en la misma empresa en los 6 meses anteriores como temporales, o en los 24 meses anteriores como indefinidos.

Trabajadores que en los 3 meses anteriores estuviesen como indefinidos en distinta empresa.

Haber realizado despidos declarados improcedentes en los doce meses anteriores.

No acreditar el cumplimiento de la Ley de Prevención de Riesgos Laborales.

Empresas pertenecientes al sector público.

Incumplimiento de la Ley 38/2003 General de Subvenciones.

Fuente: Boletín Oficial del Principado de Asturias

Con el fin de promover el desarrollo de actividades profesionales, han sido convocadas ayudas para nuevos autónomos en Castilla y León. Las ayudas de hasta 5.000 euros, tienen como objetivo facilitar el inicio de dicha actividad aportando financiación en los primeros gastos que puede ocasionar, especialmente para las mujeres emprendedoras. También contempla a los beneficiarios de Garantía Juvenil, ya que flexibiliza la cuantía de gastos de inversión y permite que puedan establecerse como autónomos colaboradores.

Beneficiarios:

Personas físicas que se establezcan como autónomos entre el día 1 de septiembre de 2015 y el 31 de agosto de 2016 en Castilla y León.

Cuantía de la ayuda:

Los interesados podrán acceder a ayudas de hasta 5.000 euros destinadas a fomentar el inicio de una actividad económica por cuenta propia.

Cuantía según colectivos

Colectivos

Cuantía

Menor de 35 años

Desempleados de larga duración de entre 35 y 45 años.

Personas de 45 años o más.

Beneficiarios de Sistema de Garantía Juvenil

4.000 euros

Desempleados durante al menos 3 meses (no desempleados de larga duración) de entre 35 y 45 años.

Estar desempleado e inscrito como demandante de empleo antes de solicitar el alta en RETA.

Pertenecer a alguno de los siguientes colectivos:

Menores de 35 años.

Desempleados de larga duración de entre 35 y 45 años. Deberán estar inscritos como desempleados de larga duración, es decir, desempleado durante 12 meses ininterrumpidos antes del alta en RETA. De no ser así, al menos durante 3 meses ininterrumpidos antes del alta.

Personas de 45 años o más.

Solicitar el alta en RETA antes de realizar solicitud.

Permanecer como autónomo durante dos años ininterrumpidos.

Acreditar la realización de gastos por cuantía al menos de 4.000 euros sin IVA. Estos gastos deberán de estar directamente relacionados con la actividad profesional y ser esenciales para desarrollarla (Ver gastos incluidos en Convocatoria).

El gasto y el pago deberán realizarse entre los 3 meses anteriores (para gastos inmuebles 6 meses) y los 3 meses posteriores del alta en RETA. Fecha límite, el día de presentación de solicitud.

¿Estás inscrito en Garantía Juvenil?

Los jóvenes inscritos en Sistema de Garantía Juvenil, que se den de alta como autónomos o autónomos colaboradores entre el 1 de Octubre de 2015 y el 31 de octubre de 2016, se le añaden al resto de requisitos:

Estar inscrito en Sistema de Garantía Juvenil antes de alta en RETA o del inicio de la actividad.

La acreditación de gastos será solo de 2.000 euros sin IVA, no siendo necesario acreditar gastos para autónomos colaboradores.

Cuantía:

El importe será de 4.000 euros (4.500 para mujeres), pudiéndose incrementar 500 euros si desarrolla una actividad del sector emergente. La concesión en este caso es directa hasta fin de fondos.

Solicitud, plazos y pago:

La solicitud se podrá realizar tanto por vía telemática (con certificado digital), como presencial en las oficinas de registro del SEPE o de Correos. Para la última opción deberá realizarse en sobre abierto, para que sea fechada y sellada.

El plazo de presentación de las solicitudes varía según la fecha de alta en RETA.

Antes del 1 de Mayo de 2016: Hasta el 27 de Julio de 2016.

Desde el 1 de Mayo de 2016: Hasta el 15 de Septiembre

La concesión es por concurrencia competitiva. De las solicitudes presentadas que cumplan todos los requisitos, se realizará una selección para conceder la ayuda de acuerdo a los criterios establecidos en Base 6º de la convocatoria.

El plazo para realizar solicitudpara inscritos en Garantía Juvenil:

Entre el 1 de octubre de 2015 y el 27 de Mayo de 2016: Hasta el 27 de Julio de 2016.

Desde el 27 de Mayo de 2016: Dos meses desde el alta en RETA.

El plazo máximo para notificar la concesión es de seis meses desde el 15 de septiembre, donde aparecerán el nombre de los beneficiarios de la subvención. Antes del pago, se deberá acreditar la inversión por cuantía de 4.000 euros y estar al corriente en las obligaciones tributarias y con la Seguridad Social. Esta ayuda está acogida al régimen mínimis.

Compatibilidad con otras subvenciones:

Es incompatible con otras ayudas para la misma finalidad, procedentes de cualquier Administración, a excepción de ayudas para financiación de inversiones o intereses de prestamos y de las bonificaciones o reducciones en las cuotas a la Seguridad Social que correspondan. Compatible con Tarifa Plana 50 euros de autónomos.

Exclusiones:

Socios de sociedades mercantiles, socios trabajadores o de trabajo de las empresas de economía social y autónomos colaboradores.

Haber estado como autónomo en los 6 meses anteriores al alta en RETA en la misma o similar actividad.

Incumplimiento de la Ley 5/2008 de Subvenciones de Castilla y León, Ley 38/2003 General de Subvenciones y articulo 33 de la Ley 13/2005 de Medidas Financieras.

Incumplir la normativa sobre integración laboral de personas con discapacidad.

No estar al corriente en las obligaciones tributarias y con la Seguridad Social.

Coincidiendo con las fechas de la campaña de la Renta para finales de este mes se establece también el plazo máximo para presentar la liquidación del Impuesto del Patrimonio.

El Impuesto sobre el Patrimonio es un tributo de naturaleza personal que grava el patrimonio neto de las personas físicas. Este impuesto, aunque recaiga sobre las personas físicas, afecta a empresarios y a la actividad de muchas empresas que por su naturaleza ven afectos sus bienes privados.

Muchos empresarios no conocen las exenciones de las que pueden beneficiarse dada la forma jurídica y la actividad de su empresa. Es el caso de los miles de socios de empresas familiares que existen en nuestro país.

Se considera empresa familiar aquella participada en su integridad o en una parte muy significativa por uno o varios socios con lazos familiares. También se considera empresa familiar cuando además concurren en los órganos de gobierno o dirección de la sociedad.

Cabe reseñar que, son las personas físicas miembros de una empresa familiar las que quedan exentas de la liquidación de este impuesto. No hay que olvidar que, la naturaleza del impuesto grava el patrimonio personal del empresario y no debe confundirse con las obligaciones fiscales de las empresas como son IVA o Impuesto de Sociedades. También los socios participados en empresas familiares quedarán exentos de pagar gran parte del Impuesto sobre Sucesiones y Donaciones.

¿Qué requisitos debe cumplir el empresario de empresa familiar para quedar exento de pagar el Impuesto sobre el Patrimonio?

Tanto el empresario como su forma de participar en la empresa deben cumplir diferentes requisitos para quedar exento de tributar por el Impuesto sobre el Patrimonio.

A. Requisitos referentes a la sociedad. Las sociedades en las que el sujeto pasivo del impuesto debe participar para quedar exento del impuesto son:

Sociedad operativa. Entendiendo como sociedad operativa la que no se dedica exclusivamente a la tenencia de valores o bienes inmuebles. Para ellas es condición necesaria la explotación industrial o realizar actividad comercial entorno a un producto o servicio diferente.

Sociedad arrendamiento de inmuebles. Siempre y cuando cuenten con un empleado con contrato laboral y a jornada completa.

Sociedad de tenencia de valores. Esta debe disponer de un activo compuesto por más de un 50% de valores que otorgan el 5% de los derechos de voto de otras entidades que sean operativas.

B. Requisitos referentes a la participación. El sujeto titular de las participaciones deberá:

De manera individual. Ostentar al menos el 5% del patrimonio de la empresa familiar.

De manera conjunta.Disponer del 20% junto con los miembros de un grupo familiar.

C. Requisitos de retribución obtenidos de la participación. El sujeto pasivo deberá ejercer funciones de dirección en la entidad participada y percibir una remuneración superior al 50% de la totalidad de sus rendimientos tanto de actividades económicas como del trabajo.

Si una sola persona del grupo familiar cumple con este requisito será suficiente para que todos los miembros de la familia queden exentos del pago del Impuesto del Patrimonio.

Aplicación de la exención del Impuesto del Patrimonio en la empresa familiar

Si se cumplen todos los requisitos comentados (sociedad, participación y retribución) la exención se aplicará al porcentaje del valor de las participaciones afectadas al ejercicio de actividad empresarial a las cuales habrá que minorarle el importe de las deudas derivadas de las participaciones y del valor del patrimonio neto de la sociedad.

Si una empresa familiar participa en otras entidades, el valor exento de las filiales será calculado en función de la porción participada de cada una de las filiales.

Si sois empresarios y cumplís con estos requisitos podrías estar exento de pagar el Impuesto del Patrimonio en esta declaración. Asesorías y gestorías de empresas podrán aplicar y justificar las exenciones de las personas físicas que participen en empresas familiares en el Impuesto del Patrimonio.

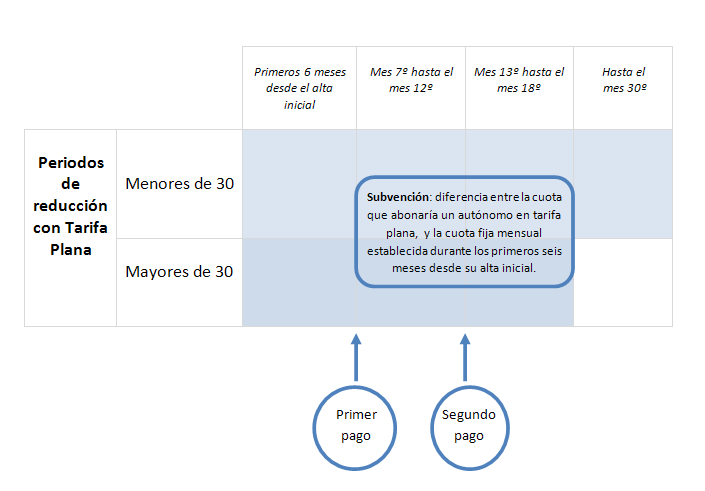

Como ya habíamos adelantado, se ha hecho efectiva la ampliación a 18 meses de la Tarifa Plana 50 euros para autónomos. Se trata de una línea de ayudas a emprendedores madrileños, adicional a las reducciones previstas en el pago de cuotas de autónomos, en concreto a los acogidos a Tarifa Plana. Se pretende facilitar el comienzo de su actividad e impulsar el autoempleo en la Comunidad de Madrid. Desde el día 31 de mayo yase puede solicitar la ampliación de Tarifa Plana en Madrid, por eso hoy queremos ver con detalle la letra pequeña de la ampliación de la Tarifa Plana en Madrid.

En este artículo te vamos a explicar con un ejemplo y vamos a acudir a la norma que recoge la ayuda, para ver en qué consiste realmente esta ayuda, porque la publicidad que se le ha dado en la prensa puede dar lugar a malentendidos.

Cuantía de la ayuda

Según el Acuerdo de 17 de mayo de 2016, del Consejo de Gobierno, por el que se aprueban las normas reguladoras y se establece el procedimiento de concesión directa de las ayudas del Programa de Consolidación del Trabajo Autónomo, publicado en el BOCM el 30 de mayo de 2016:

«Para el cálculo de la subvención, se tomará como referencia la base mínima de cotización, establecida con carácter general en la correspondiente Orden anual del Ministerio de Empleo y Seguridad Social, vigente en el mes en que se haya producido el alta del trabajador autónomo y el tipo mínimo de cotización vigente en el citado mes, incluida la incapacidad temporal.

El importe mensual de la subvención será la diferencia entre la cuota que abonaría un autónomo con las condiciones establecidas en el párrafo anterior, acogido a las ayudas del artículo 31.1 de la Ley 20/2007, de 11 de julio, y la cuota fija mensual establecida durante los primeros seis meses desde su alta inicial.»

Es decir, que durante los 6 primeros meses el autónomo pagará la cuota de Tarifa Plana, que son aproximadamente 53,07 euros, y a partir del séptimo mes, pagará la cuota que resulte de restar a la cuota completa (que haya fijado el autónomo) la cantidad de 53,07 €.

Os ponemos el siguiente ejemplo para que se vea mejor:

Cuota durante los 6 primeros meses: 53,07 €.

Base de cotización con carácter general del autónomo*: 131,56 €

Para obtener la cuota a pagar aplicando la subvención realizamos la siguiente resta: 131,56 – 53, 07 = 78,49 € Durante el tiempo que dura la ayuda, la cuota a pagar será de 78,49 €

*La cantidad indicada para nuestro ejemplo como base de cotización con carácter general es orientativa, ya que variará según la base seleccionada por el autónomo.

Por lo que realmente, el autónomo pagará durante 6 meses 53,07 de cuota de autónomos, y durante los siguientes 12 meses, la cantidad resultante de hacer la citada resta, según nuestro ejemplo pagaría 78,49 € cada mes.

Otro detalle que es preciso aclarar es que la subvención no dura 18 meses como puede parecer por los titulares, dura 12 meses, que sumados a los 6 iniciales, hacen que durante 18 meses el autónomo pague menos cuota.

Serán subvencionables las cuotas de los autónomos acogidos a Tarifa Plana, durante un máximo de doce meses, siempre que se mantengan las condiciones y requisitos para ser beneficiario.

Los autónomos menores de 30 años, que están acogidos a Tarifa Plana, cuando finaliza el periodo subvencionable de la ayuda al decimoctavo mes, continuarán con la reducción que le correspondería aplicar por los 12 meses restantes.

A pesar de que las cifras reales no sean las esperadas, menos da una piedra, y es una medida que todos los nuevos autónomos en Madrid deberían conocer. Vamos a ver a continuación todos los detalles a tener en cuenta para solicitar la ayuda:

Destinatarios

Autónomos dados de alta en RETA acogidos a Tarifa plana a partir de Octubre de 2015.

Requisitos:

Mantener las condiciones de beneficiarios en Tarifa Plana durante toda la subvención.

Estar al corriente en las obligaciones tributarias y con la Seguridad Social.

Realizar la actividad en la Comunidad de Madrid.

Solicitud, plazo y pago

Autónomos dados de alta después de febrero de 2016: A partir del tercer mes hasta el último día del séptimo mes desde el alta inicial.

Autónomos cuya alta está comprendida entre octubre de 2015 y febrero de 2016, ambos inclusive: Hasta el 30 de agosto de 2016.

Los interesados podrán realizar solicitudvía telemática, si disponen de Certificado electrónico, o presencial en cualquier oficina de registro. La concesión es directa por orden de presentación de solicitudes hasta agotar fondos, siendo el plazo máximo para notificar la concesión de tres meses.

La ayuda se abonará mediante transferencia bancaria en dos pagos anticipados. El primero, correspondiente a los meses séptimo a duodécimo, no se realizará hasta que hayan transcurrido seis meses desde el alta inicial. El segundo pago anticipado será transcurridos los doce meses, correspondiente a los meses decimotercero a decimoctavo.

Compatibilidad

Es compatible con otras ayudas para la misma finalidad, procedentes de cualquier Administración, siempre que el importe no supere el coste de la actuación incentivada. Son incompatibles con el pago único de la prestación por desempleo.

Exclusiones

Autónomos en calidad de familiares colaboradores, y los socios, familiares de socios, o miembros de lso órganos administradores de sociedades mercantiles.

Incumplimiento de los artículos 13.2, 13.3 y 14 de la Ley General de Subvenciones.

Antes de finalizar, queremos decir que se trata de una medida muy necesaria, y que servirá para fomentar el emprendimiento. Sería muy interesante que se pudiera aplicar este tipo de ayudas a nivel nacional. Habrá que esperar a ver cómo resulta esta experiencia y si se extiende a otras comunidades.

La jornada laboral de los trabajadores así como el cómputo de horas extraordinarias es uno de los temas que más preocupan en el día a día de la empresa. A veces, trabajadores recuperan horas atrasadas o incluso deciden dedicar más horas a su trabajo de lo establecido por contrato para finalizar una tarea.

¿Es legal recuperar horas, realizar horas extraordinarias o complementarias? Sí, poder llevar a cabo tareas de forma extraordinaria al horario fijado por contrato es posible siempre y cuando quede justificado teniendo en cuenta el registro de jornada laboral del empleado.

Tal y como se establecía hasta el momento en el Real Decreto Ley 16/2013 resulta obligatorio el registro de la jornada laboral de los trabajadores sólo a tiempo parcial. En él, se establecían las bases para fijar medidas que favorecen la contratación estable y mejorar la empleabilidad de los trabajadores.

Además en estos días, la Audiencia Nacional en dos sentencias diferentes ha establecido, con carácter general, la obligación de registro de la jornada laboral de cada trabajador, sin exención. Éstas deberán recoger todas las horas extraordinarias y las estipuladas en el contrato de los trabajadores sin discriminar el tipo de contrato.

¿Cómo se realiza un registro de jornada laboral?

Como anunciábamos anteriormente, resulta obligatorio realizar un registro de la jornada laboral de los trabajadores contratados a tiempo parcial. En este registro, se deberán computar el número de horas que realiza cada trabajador a tiempo parcial diariamente y mes a mes. Al finalizar el mes y junto a su nómina, el trabajador debe recibir el cómputo de horas trabajadas. Éste incluye tanto las ordinarias como las complementarias.

Si no se produce este registro el contrato se presumirá celebrado a jornada completa salvo prueba en contrario tal y como establece la norma.

Además, al presente Real Decreto Ley 16/2013 y la resolución de la Audiencia Nacional se le ha adherido el Plan de Control 2016 de la Inspección de Trabajo y de la Seguridad Social. En este nuevo plan de control sobre las inspecciones de trabajo se han marcado las pautas para elaborar un mejor análisis y revisión del horario de los trabajadores y sus irregularidades. Se presta especial interés en los registros de jornada y cuadrantes de trabajo de los trabajadores tanto a tiempo parcial como completo.

Este hecho hace además de obligatorio especialmente recomendable el hecho de registrar debidamente la jornada laboral de todos los trabajadores de manera indiferente sin tener en cuenta la modalidad de contrato y sus horas.

¿Cuántas horas extraordinarias puede hacer un trabajador?

Teniendo en cuenta que estas horas deben tener una naturaleza transitoria y temporal excluyendo la realización de horas extraordinarias con carácter permanente, un trabajador puede realizar el siguiente número de horas extraordinarias:

Si la jornada laboral se distribuye en cinco días, resulta procedente realizar horas extraordinarias o complementarias en el sexto día hasta el límite de 12 horas. Si el trabajador opta por distribuirlas a lo largo de la semana incluido el sexto día podrá realizar dos horas diarias de jornada extraordinaria (Art. 31 del Código del Trabajo).

Si el trabajador no emplea el máximo de 12 horas, las horas que resten para completar dicho límite se utilizarán para realizar horas extraordinarias en el sexto día. En tal caso, el límite diario debe ser no superior a 7,5 horas.

¿Qué datos debo incluir para realizar bien un registro de la jornada de los trabajadores?

En la actualidad, no existe un modelo formal establecido para realizar un registro de jornada laboral de los trabajadores pero sí unos datos mínimos para cumplir con la funcionalidad requerida legalmente.

El documento de registro de la jornada de los trabajadores deberá contener:

Datos de la empresa.

Identificación completa del trabajador.

Especificación de la jornada de trabajo establecida por contrato.

Apunte de las horas laborales; ordinarias y complementarias por cada día efectivo.

Firma del representante de la empresa.

Recibo del trabajador.

¿Qué ocurre en caso de incumplimiento del registro?

Para el caso de contratos a tiempo parcial, como apuntábamos anteriormente, en el caso de existir horas extraordinarias no registradas se entenderá que se trata de un contrato laboral a tiempo completo y no a jornada parcial.

Además, la Ley de Infracciones del Orden Social establece dos sanciones por incumplimiento:

Si el incumplimiento se debe a cuestiones formales se contemplaría la aplicación de una multa de entre 60 y 625 euros (Art. 6.6 de la Ley de Infracciones del Orden Social).

Si se produce un incumplimiento dada una infracción en la extensión del horario de trabajo del trabajador simulando sus horas ordinarias como extraordinarias se aplicaría una multa de entre 626 euros y 6.250 euros (Art. 7 nº5 de la Ley de Infracciones del Orden Social).

Para el caso de contratos a tiempo completo, aunque no se entiende obligatorio este registro, se considera necesario con el fin de esclarecer el número de horas realizada por los trabajadores ante inspecciones de trabajo cuyas consecuencias y sanciones depende del grado de incumplimiento.

Teniendo en cuenta la simplicidad del modelo de registro de jornada laboral de los trabajadores y su carácter obligatorio, en Grupo2000 aconsejamos la elaboración de éste tanto para trabajadores a tiempo parcial como a tiempo completo bajo cualquier modalidad de contrato.